マンションご売却

2026/06/20

【2026年6月最新】日銀の利上げで不動産はどう変わる?都心マンション売却の判断材料を専門家が解説

2026年6月16日、日本銀行は政策金利を0.75%から1.0%へ引き上げることを決定しました。1.0%という水準はおよそ31年ぶりで、住宅ローン金利の先行きや不動産価格への影響に、不安を感じている方も多いのではないでしょうか。とくに都心のマンションを保有している方のなかには、「価格が下がる前に、今のうちに売っておくべきなのか」と考える方も少なくないでしょう。

結論からお伝えすると、「利上げ=不動産価格の下落」という単純な図式は、過去の歴史を振り返っても成立していません。一方で、首都圏の中古マンション市場では、2026年5月に成約㎡単価が73か月ぶりに前年比マイナスへ転じるなど、潮目の変化を示すデータも出てきました(ただし都心の値動きはこれとは異なります。詳しくは本文で解説します)。大切なのは、煽られて慌てて動くことでも、根拠なく楽観することでもなく、客観的なデータをもとに「自分のケースではどう判断すべきか」を冷静に見極めることです。

本記事では、2026年6月の利上げの中身から、利上げが不動産価格に波及するメカニズム、過去4回の利上げ局面で実際に何が起きたかという歴史的事実、そして最新の市場データまでを整理し、都心マンションの「売る・待つ・貸す」を判断するための材料をお届けします。

【この記事でわかること】

- 2026年6月の日銀利上げの中身と、住宅ローンに効いてくるタイムライン

- 利上げが不動産価格に波及する仕組みと、「必ず下がるわけではない」理由

- 過去4回の利上げ局面で都心マンション価格は実際どうなったか(歴史的実証)

- 最新データで見る都心マンション市場のリアル(首都圏全体はマイナス転換/東京都区部(23区全体)は連続上昇)

- 利上げ局面で「売る・待つ・貸す」を判断する3つの軸

まず事実確認:2026年6月、日銀は政策金利を1.0%へ引き上げた

2026年6月の日銀の利上げとは、日本銀行が金融政策決定会合で短期の政策金利を0.75%から1.0%へ引き上げた決定のことです。1.0%という水準は1995年以来およそ31年ぶりで、2024年3月にマイナス金利政策を解除して以降、段階的に続けてきた金融政策の正常化の流れにある一手です。

この章では、利上げの具体的な中身、日銀が今このタイミングで動いた背景、そして住宅ローンにいつ・どう効いてくるのかを、順に確認していきます。

利上げの中身 -- 0.75%から1.0%へ、31年ぶりの水準

2026年6月15〜16日に開かれた金融政策決定会合で、日銀は政策金利を0.75%から1.0%へ、0.25%幅で引き上げることを決めました。票決は賛成7・反対1でした。

| 項目 | 内容 |

|---|---|

| 会合日 | 2026年6月15〜16日 |

| 決定内容 | 政策金利 0.75% → 1.00%(+0.25%) |

| 票決 | 賛成7・反対1 |

| 金利水準 | 1995年以来、約31年ぶりの1.0% |

| 利上げ幅 | 0.25%(前回までと同じ刻み幅) |

ここで押さえておきたいのは、今回の利上げ幅が0.25%という、これまでと同じ「緩やかな刻み」だという点です。後ほど詳しく見ますが、過去に不動産価格が急落した局面では、桁違いの急激な利上げが起きていました。今回の0.25%という幅は、それとは性質が大きく異なります。

なぜ今、利上げに踏み切ったのか

日銀が今回の利上げに踏み切った背景には、物価の上振れリスクへの対応と、これまで続いてきた金融緩和の度合いの調整があります。2%の物価安定目標に照らして金融政策を正常化していく流れのなかで、円安や輸入物価の上昇といった外部環境も、物価に影響する要素として意識されたと考えられます。

POINT 利上げの「目的」を理解しておくと、価格への影響も読みやすくなります。今回の利上げは、景気を冷やすためというより、物価の安定に向けた金融政策の調整という性格が強いものです。物価が上がっている(インフレ)局面での利上げは、後述するように、不動産という実物資産にとって必ずしもマイナスに働くわけではありません。

また、利上げの背景には国際情勢の落ち着きもあります。日銀は、中東情勢などのリスクを注視しつつも、世界経済が大きく下振れるリスクは一頃に比べて低下しているとの認識を示しました。

なお、今後の追加利上げについては、年内12月の会合が一つの目安になるとの見方も出ています(第一ライフ資産運用経済研究所・熊野氏)。ただしこれはあくまで専門家の見通しであり、今後の経済・物価情勢によって変わり得るものです。

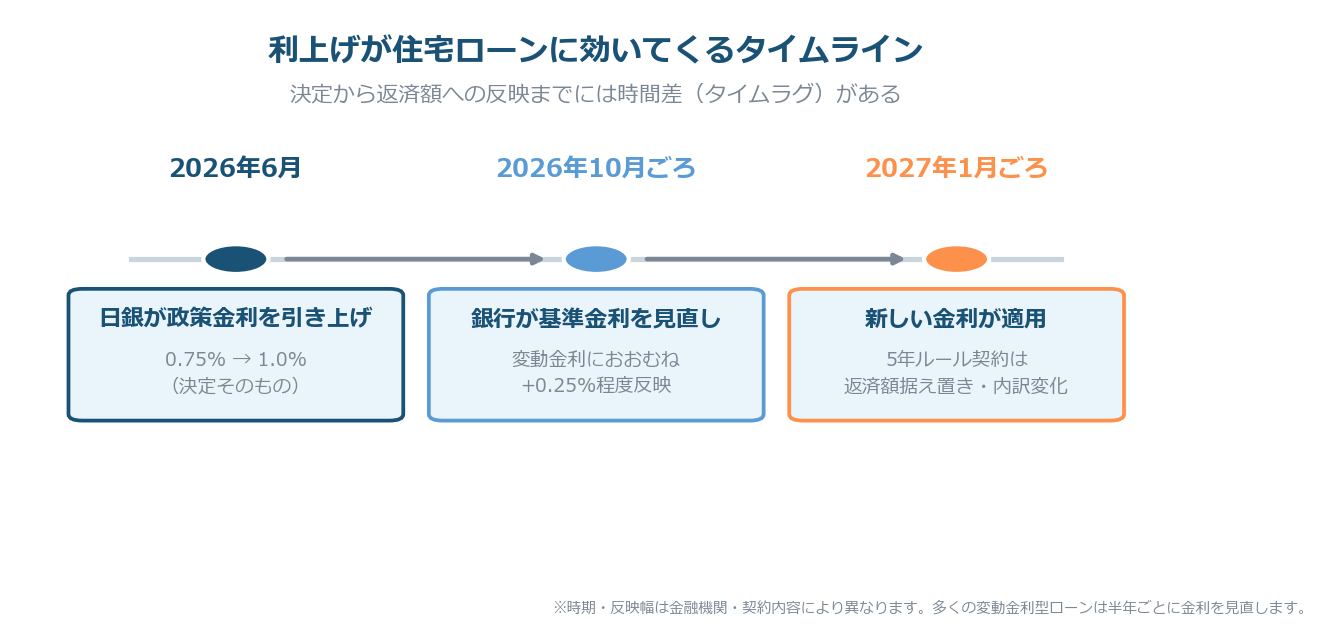

【タイムライン】住宅ローンにいつ効いてくるのか

「利上げが決まった=すぐに返済額が上がる」と思われがちですが、実際には影響が出るまでにタイムラグがあります。とくに住宅ローンの大半を占める変動金利型では、決定から返済額への反映まで、段階を踏んで進みます。

一般的な変動金利型住宅ローンの場合、利上げが返済に効いてくる流れは次のとおりです。

- 2026年6月:日銀が政策金利を引き上げ(決定そのもの)

- 2026年10月ごろ:銀行が変動金利の基準金利を見直し(おおむね+0.25%程度が反映される見込み)

- 2027年1月ごろ:既存の借入者に新しい金利が適用(多くの銀行は半年ごとに金利を見直す「半年ルール」。ただし「5年ルール」のある契約では、当面は毎月の返済額そのものは据え置かれ、元金と利息の内訳が変わります)

つまり、すでに変動金利で借りている方に新しい金利が適用されるのは、早くても2027年に入ってからというのが一般的なイメージです。ただし、後述する「5年ルール」のある契約では、金利が上がってもしばらくは毎月の返済額そのものは変わらず、元金と利息の内訳が変化します。一方、新規に借りる方や5年ルールのない契約では、影響がより早く表れる可能性があります。なお、上記の時期や反映幅は金融機関や契約内容によって異なります。

注意 多くの変動金利型ローンには、返済額の急増を抑える「5年ルール(5年間は返済額を据え置く)」や「125%ルール(見直し後の返済額は従来の125%まで)」といった激変緩和の仕組みがあります。ただしこれらは元金の減りが遅くなる(未払い利息が生じる)可能性があるため、ご自身のローン契約の内容を一度確認しておくことをおすすめします。

この「効いてくるまでの時間差」は、売却判断にも関わってきます。買い手側の住宅ローン金利は新規借入時点の金利が適用されるため、利上げの影響は新規購入者により早く表れます。次の章では、この点を含めて、利上げが不動産価格にどう波及するのかを見ていきましょう。

利上げは不動産価格にどう波及するのか

利上げが不動産価格に波及する基本的な経路は、「住宅ローン金利の上昇 → 買い手の借入余力の低下 → 需要の調整」という流れです。ただし、これはあくまで理論上の一面であり、実際の価格は他の多くの要因と複雑に絡み合って決まります。

この章では、価格が下がる方向に働く理屈と、逆に下がりにくくする要因の両方を、できるだけ公平に整理します。

住宅ローン金利の上昇が「買い手の借入余力」を下げる仕組み

利上げが価格に影響する最も直接的な経路は、買い手が借りられる金額(借入余力)が減ることです。

住宅ローンは、毎月の返済可能額が同じでも、金利が上がると借りられる総額が減ります。具体的な数字で見てみましょう。

| 借入条件(35年返済・元利均等) | 毎月返済額 約13万円で借りられる目安 |

|---|---|

| 金利0.5%の場合 | 約5,000万円 |

| 金利1.0%の場合 | 約4,600万円 |

| 金利1.5%の場合 | 約4,240万円 |

このように、同じ「毎月13万円なら返せる」という家計でも、金利が0.5%から1.5%へ上がると、借りられる金額はおよそ700万円以上少なくなります。買い手の予算が下がれば、その分だけ物件に出せる金額の上限も下がりやすくなる、というのが理屈です。

借入余力の低下が需要・価格に与える理論的影響

買い手一人ひとりの予算が下がると、市場全体では需要が弱まる方向に働きます。需要が弱まれば、売り手は強気の価格を維持しにくくなり、価格に下押し圧力がかかる、というのが教科書的な理解です。

ただし、これはあくまで「理論上の方向性」にすぎません。実際の都心マンション市場では、借入余力の低下を打ち消す、あるいは上回るほどの別の力が働くことが珍しくありません。

プロのアドバイス 不動産流通の実務の現場では、金利が0.25%動いたからといって、翌月から成約価格が目に見えて下がる、ということはまず起きません。価格はもっとゆっくりと、しかも金利以外の多くの要因を映しながら動きます。「利上げ=即下落」と短絡的に考えるより、複数の要因の総合で判断する姿勢が、結果的に冷静な売却判断につながります。

「金利が上がれば必ず価格が下がる」わけではない理由

利上げが必ずしも価格下落に直結しない理由は、主に次の3つです。

1. インフレ下では実物資産が選ばれやすい

物価が上昇する局面では、現金の価値は実質的に目減りします。そのため、現金よりも不動産のような実物資産を持っておきたいという需要が高まりやすくなります。今回の利上げが「物価高への対応」という性格を持つことは、この点で価格を下支えする側にも働き得ます。

2. 建築費・人件費の高騰が価格の土台を支える

新築マンションの価格は、建築資材費や人件費の高騰によって近年大きく上がっています。新築が高ければ、その代替として中古マンションにも需要が向かい、中古価格を下支えします。建築費は金利とは別の要因で動くため、利上げだけで価格が崩れにくい構造になっています。

3. 都心には金利の影響を受けにくい購入層がいる

都心の希少エリアでは、住宅ローンに頼らない現金購入層や、円安を背景とした外国人投資家など、金利上昇の影響を受けにくい買い手が一定数存在します。こうした層が下値を支えるため、郊外や築古物件に比べて、都心物件は調整が緩やかになる傾向があります。

このように、利上げには価格を押し下げる力と、それを打ち消す力の両方が働きます。では、過去の利上げ局面では、実際にどちらの力が勝ったのでしょうか。次の章で歴史的な事実を確認します。

POINT ここまでの整理をひと言でまとめると、「利上げは価格に下押し圧力をかけ得るが、それは数ある要因の一つにすぎない」ということです。価格を本当に左右するのは、利上げの"質"(急激か緩やかか)と、景気・インフレ・建築費といった周辺環境です。この視点は、次章の歴史を読み解く鍵になります。

過去の利上げ局面で不動産価格はどうなったか(歴史的実証)

過去の利上げ局面を振り返ると、「利上げがあったから不動産価格が下がった」という単純な因果関係は確認できません。価格を決定づけたのは、利上げの"質"(急激さ・緩やかさ)と、景気・インフレ・外的ショックといった周辺要因でした。

この章では、戦後日本の主な利上げ局面を4つ取り上げ、それぞれで不動産価格が実際にどう動いたかを、公的な記録をもとに見ていきます。

| 局面 | 政策金利の動き | 不動産価格への影響 | 主因 |

|---|---|---|---|

| ①1989〜90年 | 公定歩合 2.5%→6.0%(+3.5%・約1年3か月で5回) | 地価は1991年から長期下落(住宅地で大幅下落) | 急激な利上げ+総量規制+地価税の複合 |

| ②2000年 | ゼロ金利解除 0%→0.25% | すでに下落トレンド中で継続 | ITバブル崩壊・デフレ(利上げは約7か月で撤回) |

| ③2006〜07年 | 0%→0.25%→0.5%(+0.5%の緩やか) | 都心マンション・地価は上昇継続 | 2008年の下落はリーマンショック(外的要因) |

| ④2024〜26年 | マイナス解除→0.25%→0.5%→0.75%→1.0%(段階的) | 利上げ下でも上昇が継続。2026年5月に首都圏全体は前年比マイナスへ(東京都区部は連続上昇中) | 建築費高騰・都心供給制約・インフレ・円安 |

①1990年バブル崩壊 -- 「桁違いの急激な利上げ+総量規制」という特殊性

不動産価格が歴史的に最も大きく調整した代表的な局面が、1990年代初頭のバブル崩壊です。しかし、その原因を「利上げ」だけに帰すのは正確ではありません。

このとき日銀は、公定歩合を1989年5月からの約1年3か月で2.5%から6.0%へと、5回にわたって+3.5%も引き上げました。現在の0.25%刻みとは比較にならない、桁違いの急激な引き締めです。

さらに決定的だったのは、利上げと前後して実施された複数の政策です。1990年3月には不動産向け融資を抑制する「総量規制」(行政指導)が行われ、その後には地価税も導入されました。融資の蛇口そのものが絞られたことで、不動産市場への資金流入が一気に止まりました。

その結果、地価は株価下落から約1年遅れた1991年に下落へ転じ、その後は長期にわたって下落が続きました。

POINT バブル崩壊は「利上げが不動産を崩した」というより、「+3.5%という異常な急利上げ+総量規制という資金遮断」の複合ショックが引き起こしたものです。2026年の+0.25%という緩やかな利上げとは、本質的にまったく別物だと理解しておくことが重要です。

②2000年のゼロ金利解除 -- すでに下落基調のなかでの利上げ

2000年8月、日銀はゼロ金利政策を解除し、政策金利を0%から0.25%へ引き上げました。ただしこの時期、不動産価格はバブル崩壊後の下落トレンドのただ中にあり、利上げによって下落が始まったわけではありません。

しかもこの利上げは、ITバブル崩壊とデフレの深刻化を受けて、わずか約7か月後の2001年3月には撤回(量的緩和でゼロ金利に復帰)されました。この局面は「利上げが不動産を動かした」例ではなく、むしろ景気・デフレという周辺環境が主役だったことを示しています。

③2006〜07年の緩やかな利上げ -- 都心マンションはすぐには下がらなかった

利上げの"質"の重要性を最もよく示すのが、2006〜07年の局面です。日銀は2006年7月にゼロ金利を解除(0%→0.25%)、2007年2月にはさらに0.5%へと、合計+0.5%と緩やかに利上げしました。

この間、都心マンション価格や地価は下落するどころか上昇を続けました。一部の都心エリアでは、2007年に二桁の上昇を記録した地点もあります。緩やかな利上げは、好景気を背景とした「良い金利上昇」として、市場に大きな打撃を与えませんでした。

その後2008年に価格が下落に転じますが、これはリーマンショックという世界的な金融危機(外的要因)によるものであり、日銀の利上げが原因ではありません。

プロのアドバイス 2006〜07年の局面は、「景気の良さを伴う緩やかな利上げは、不動産価格を急落させない」ことを示す好例です。今回2026年の利上げも、物価高・賃金上昇を背景とした緩やかな引き締めという点で、この局面と性質が近いといえます。

④2024〜26年 -- 利上げ下でも上昇が続いた直近の実例

最も新しい実例が、現在進行形の2024年以降の局面です。日銀は2024年3月にマイナス金利を解除し、同年7月に0.25%、2025年1月に0.5%、その後0.75%を経て、2026年6月に1.0%へと、段階的に利上げを進めてきました。

注目すべきは、2024年以降の利上げ局面が、2020年5月から続いてきた成約㎡単価の上昇基調(前年同月比プラス)の終盤と重なっていることです。首都圏の中古マンション成約㎡単価は約6年(72か月)にわたって前年比プラスを続け、2026年4月まで上昇しました。つまり、利上げの最中でも価格は下がるどころか上がり続けたのです。

その背景には、建築費・人件費の高騰、都心部の供給制約、インフレ下での実物資産需要、円安による外国人投資家の需要といった、金利以外の強い上昇要因がありました。

ただし、後ほど詳しく見るように、この約6年続いた上昇トレンドは、2026年5月に首都圏全体の成約㎡単価が前年比マイナスへ転じ、転換点を迎えています(都心の値動きは別。詳しくは後述します)。

教訓 -- 価格を決めるのは「利上げの有無」より「利上げの"質"と景気・インフレ」

4つの局面を通して見えてくる教訓は、次のとおりです。

- 急激な利上げ(1990年・+3.5%)+資金遮断(総量規制) → 不動産は大きく下落

- 緩やかな利上げ(2006〜07年・+0.5%)+好景気 → 都心は上昇継続

- 段階的な利上げ(2024〜26年・0.25%刻み)+インフレ・建築費高騰 → 上昇継続。2026年5月に首都圏全体は前年比マイナスへ転じる(ただし東京都区部は連続上昇中)

つまり、不動産価格を左右したのは「利上げをしたかどうか」ではなく、「利上げがどれだけ急激か」「景気やインフレ、外的ショックがどうだったか」でした。2026年の利上げは0.25%刻みの緩やかなものであり、それ単体で都心マンションを急落させる構図ではない、というのが歴史から導かれる見立てです。

【利上げ局面でも、まず「今の相場」を知ることが第一歩】

歴史を振り返れば、利上げ=即下落とは限りません。とはいえ、ご自身の物件が今いくらで売れるのかを知らなければ、売る・待つの判断はできません。グローバルトラスト不動産では、都心エリアの最新の取引事例をもとにした無料査定を承っています。

無料査定のお申し込みはこちら 無料査定を申し込む

最新データで見る都心マンション市場のリアル

最新の市場データを見ると、首都圏の中古マンションは長期にわたって上昇を続けてきた一方で、2026年に入ってからは前年同月比がマイナスに転じるなど、これまでとは違う動きも出始めています。歴史的に「利上げ=即下落」ではないことを踏まえつつ、足元の変化のシグナルは丁寧に観測しておくことが大切です。

この章では、公益財団法人東日本不動産流通機構(レインズ)の最新の公表データをもとに、市場の現在地を確認します。

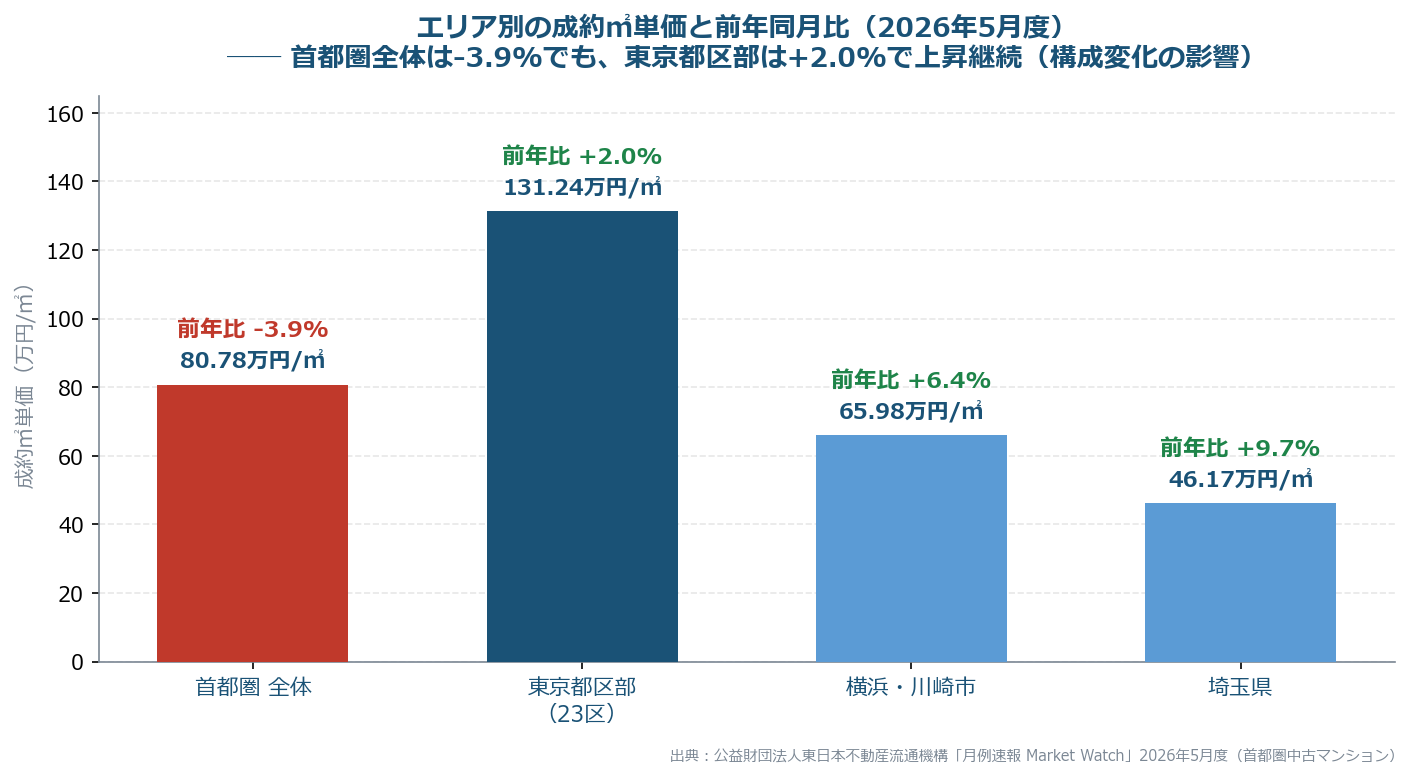

73か月ぶりの転換 -- 2026年5月、首都圏全体の成約㎡単価が前年比マイナスに

レインズの「月例速報 Market Watch」(2026年5月度・2026年6月10日発表)によると、首都圏中古マンションの成約㎡単価は80.78万円/㎡で、前年同月比 -3.9%となりました。これは2020年4月以来、実に73か月ぶりの下落です。

首都圏の中古マンション成約㎡単価は、2020年5月からおよそ6年(72か月)にわたって前年同月比プラスを続けてきましたが、2026年5月にこの連続上昇が途切れました。前月比でも-6.0%と大きく下げ、水準としては1990年11月(80.14万円/㎡)に近い水準まで低下しています。レポートの見出しも「成約㎡単価は73か月ぶりに下落」と、明確に潮目の変化を伝えています。

2026年5月度の主な指標は以下のとおりです。

| 指標(2026年5月度・首都圏中古マンション) | 数値 | 前年同月比 |

|---|---|---|

| 成約㎡単価 | 80.78万円/㎡ | -3.9%(73か月ぶり下落・前月比-6.0%) |

| 成約価格 | 5,067万円 | -4.6%(19か月ぶり下落) |

| 成約件数 | 3,709件 | -3.4%(2か月連続減少) |

| 在庫件数 | 45,804件 | +3.4%(3か月連続増加) |

成約㎡単価・成約価格・成約件数がそろって前年同月を下回る一方で、在庫件数は増加が続いています。これは、強気の売出価格に買い手がついていきにくくなり、市場の需給バランスが緩み始めているシグナルと読み取れます。

注意 ただし、この数字の読み解きには注意が必要です。後述するように、首都圏全体の㎡単価が大きく下がった背景には、価格の高い東京都区部の成約件数が減り、相対的に価格の低い郊外の成約比率が高まった「構成の変化」が影響していると考えられます。つまり、すべての物件が一律に4%近く値下がりしたわけではありません。また、単月の数字は振れも大きいため、これをもって「本格的な下落局面入り」と断定するのは早計で、今後数か月の動きを継続して観測する必要があります。

都心と郊外の「二極化」 -- 都区部の㎡単価は73か月連続で上昇中

首都圏全体の数字だけを見ると「ついに値下がりが始まった」と早合点しそうになりますが、エリア別に分解すると、まったく違う風景が見えてきます。

実は、東京都区部(23区全体)の成約㎡単価は131.24万円/㎡で前年比プラス2.0%と、2020年5月から73か月連続で上昇を続けています(2026年5月度)。首都圏全体がマイナスに転じたまさにその月でも、東京都区部の㎡単価は下がっていないのです。

では、なぜ首都圏全体ではマイナス(-3.9%)になったのか。大きな要因の一つと考えられるのが「成約の構成変化」です。同じ2026年5月、価格の高い東京都区部の成約件数は前年比-17.9%と大きく減った一方、価格の低い埼玉県(+6.3%)や千葉県(+19.9%)の成約件数は増えました。その結果、首都圏全体の平均単価が、都区部の比率低下によって押し下げられたという構図です。

| エリア(2026年5月度) | 成約㎡単価 | 前年同月比 |

|---|---|---|

| 首都圏 全体 | 80.78万円/㎡ | -3.9% |

| 東京都区部(23区全体) | 131.24万円/㎡ | +2.0%(73か月連続上昇) |

| 横浜・川崎市 | 65.98万円/㎡ | +6.4% |

| 埼玉県 | 46.17万円/㎡ | +9.7% |

つまり、需要が弱まる局面でも、東京都区部(23区全体)の㎡単価は下落していません。

ただし、ここで注意したいのは、レインズの「東京都区部」は23区全体の平均値であり、特定の都心エリアや都心8区に限定したデータではないという点です。同じ23区内でも区・駅・築年数によって値動きは異なるため、売却を判断する際は、ご自身の物件が属する個別エリアの相場を確認することが欠かせません。また、東京都区部では成約件数が前年比-17.9%と大きく減っており、価格の底堅さや売れやすさ(流動性)は物件ごとに見極める必要があります。

現金購入層や外国人投資家といった金利に左右されにくい買い手の存在は、都心部の㎡単価を下支えする要因と考えられます。「利上げで都心マンションが一律に下がる」と捉えるのは、エリア別の実態を見れば正確ではない、というのが最新データの示すところです。

注目すべきシグナル -- 成約件数の減少と在庫の増加

足元で最も注意して見ておきたいのが、成約件数の前年割れ(-3.4%・2か月連続)と在庫の増加(+3.4%・3か月連続)です。

成約件数の減少は、買い手が様子見に転じている(買い控え)兆候と読めます。利上げによる住宅ローン金利の先高観が、買い手の慎重姿勢につながっている可能性があります。在庫が3か月連続で積み上がっていることも合わせると、いずれ売り手側も価格設定を見直す必要が出てくるため、これらは「価格が動く前の先行シグナル」として観測しておく価値があります。とくに、都心の高額物件で成約件数が大きく減っている点(東京都区部の成約件数は5か月連続の減少)は、価格そのものより先に「動きにくさ」として表れています。

プロのアドバイス 売却を検討する立場からは、この「成約件数の減少・在庫の増加」というシグナルは、二つの意味を持ちます。一つは「需給が緩む可能性を踏まえて、早めに情報収集や査定を始める」という考え方、もう一つは「都心の希少物件なら底堅いので慌てる必要はない」という考え方です。どちらが正解かは物件特性とライフプランによって変わります。次の章で、その判断軸を整理します。

利上げは「売却判断」にどう影響するか — 売る・待つ・貸すの判断軸

利上げ局面での売却判断は、「金利局面」「物件特性」「ライフイベント」という3つの軸で考えると整理しやすくなります。「今が売り時かどうか」を一律に決めることはできず、ご自身の物件と事情に当てはめて判断することが何より大切です。

この章では、3つの判断軸を示したうえで、「売却を検討する価値が高いケース」と「むしろ待つ・貸すも選択肢になるケース」の両方を、正直に併記します。

判断軸① 金利局面 -- 高値圏での売却機会か、上昇継続か

1つ目の軸は、現在の市場が「金利局面のなかでどの位置にあるか」です。

首都圏の中古マンションは約6年の上昇を経て、歴史的にも高い価格水準にあります。これは「高値圏で売却できる機会」とも言えます。一方で、過去の緩やかな利上げ局面(2006〜07年)のように、利上げ下でも上昇が続いた前例があることも事実です。

つまり金利局面だけを見れば、「高値圏で利益確定する」考え方と「上昇余地に賭けて保有を続ける」考え方の、どちらにも一定の合理性があります。

判断軸② 物件特性 -- 都心希少物件か、郊外・築古か

2つ目の軸は、物件そのものの特性です。これが判断を最も大きく左右します。

| 物件タイプ | 利上げ・市場一服局面での傾向 | 判断の方向性 |

|---|---|---|

| 都心・駅近・希少エリア | 現金層・投資家需要で底堅い | 慌てる必要は薄い |

| 郊外・駅遠 | 買い控えの影響を受けやすい | 早めの検討が選択肢 |

| 築古(築30年超) | 需要が弱まる局面で調整リスク | 早めの検討が選択肢 |

需要が弱まる局面では、買い手は「より良い物件」に集中します。都心の希少物件は底堅さが期待できる一方、郊外・築古物件は調整の影響を受けやすいため、物件特性によって最適な判断は変わってきます。

判断軸③ ライフイベント -- 「売る理由」の有無

3つ目の軸は、ご自身に「売る理由」があるかどうかです。

住み替え、相続、転勤、資産の組み替えなど、明確な売却理由がある場合は、市場の細かな動きに過度に振り回されるより、ご自身のライフプランのタイミングを優先したほうが、結果的に後悔の少ない判断になることが多いものです。逆に、特に差し迫った理由がないのであれば、慌てて売る必然性は高くありません。

売却を検討する価値が高いケース

以上の3軸を踏まえると、利上げ局面で売却を前向きに検討する価値が高いのは、次のようなケースです。

- 築古・郊外・駅遠の物件を保有している(市場が一服する局面で調整を受けやすいため)

- 住み替え・相続・転勤など、明確な売却理由がある(タイミングを自分で決められる)

- これまでの上昇で購入時より大きく値上がりしている(高値圏での利益確定の機会)

- 空室・空き家で維持コストだけがかかっている(保有を続ける合理性が薄い)

むしろ「待つ・貸す」も選択肢になるケース

一方で、無理に今売らず、待つ・貸すという選択肢を検討したほうがよいケースもあります。ここでは、そうしたケースも正直に整理します。

- 都心・駅近の希少物件を保有している(一服局面でも底堅く、急いで売る必然性が薄い)

- 住み替え先がまだ決まっていない(売り急いで仮住まいになるリスク)

- 賃貸需要の高いエリアにある(売らずに貸して家賃収入を得る選択肢が有効)

- 譲渡所得税の特例適用まで所有期間が足りない(あと少し待つことで税負担が変わる場合がある)

POINT これらのケース分けは「絶対的な売り時」を断定するものではなく、判断軸の整理です。実際のタイミングは、ご自身のライフプラン・住み替え先の状況・金融機関の融資環境などと組み合わせて、不動産会社と相談しながら決めることをおすすめします。複数の軸が交差するケース(例:築古+住み替え予定+市場一服)では、優先順位を整理することで意思決定の質が上がります。

【売る・待つ・貸すで迷ったら、客観的な判断材料を】

3つの判断軸は、ご自身の物件に当てはめて初めて意味を持ちます。グローバルトラスト不動産では、都心8区の最新取引データと賃貸相場の両面から、「売る・待つ・貸す」それぞれのシミュレーションを無料でご提案します。囲い込みをしない中立的な立場で、売却を急かすことはいたしません。

お電話でのご相談はこちら

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

無料査定のお申し込みはこちら 無料査定を申し込む

利上げ局面で後悔しない売却の進め方(実務ステップ)

売却を選んだ場合に後悔しないためのポイントは、「正確な相場把握」「焦らない価格戦略」「信頼できる会社選び」の3つです。利上げで市場が動きやすい局面だからこそ、感情的に動かず、手順を踏んで進めることが大切です。

この章では、売却を進めると決めた方に向けて、実務上の進め方を整理します。

まず「今の相場」を正確に知る -- 査定の受け方

売却判断の出発点は、ご自身の物件が「今いくらで売れるのか」を正確に知ることです。市場が一服しつつある局面では、半年前・1年前の感覚的な相場と、足元の実勢価格にズレが生じている可能性があります。

査定を受ける際のポイントは次のとおりです。

- 複数の会社に査定を依頼する(1社だけの査定額を鵜呑みにしない)

- 査定額の「根拠」を確認する(近隣の最新成約事例に基づいているか)

- 高すぎる査定額に注意する(媒介契約欲しさに相場より高く出す会社もある)

焦って安売りしないための価格戦略

「価格が下がる前に早く売りたい」という焦りは、かえって安売りにつながることがあります。利上げのニュースに動揺して相場より安く売り出してしまえば、本来得られたはずの手取りを失いかねません。

ポイントは、最新の成約事例に基づいた適正価格で売り出し、市場の反応を見ながら段階的に調整することです。とくに都心の希少物件は、急ぐ必要が薄いケースも多いため、需要層にしっかり訴求できる価格戦略を立てることが重要です。

プロのアドバイス 不動産流通の実務では、「相場より少し高め」で売り出して反応を見るか、「相場ぴったり」で短期決戦を狙うかは、市場環境と売り急ぎ度合いで変わります。市場が一服している局面では、強気すぎる価格は長期化を招きやすいため、最新の成約データに即した現実的な価格設定が、手取りを損ないにくくするうえで重要です。

信頼できる不動産会社の見極め方

最後に、誰に売却を任せるかが、結果を大きく左右します。とくに利上げで判断が難しい局面では、売主の立場に立って中立的に助言してくれる会社かどうかが重要です。

会社を見極めるポイントは次のとおりです。

- 囲い込みをしないか(自社の利益のために他社からの買い手を制限していないか)

- 査定の根拠を説明できるか(データに基づいた説明があるか)

- 「売る・待つ・貸す」を中立に助言してくれるか(売却ありきで急かさないか)

- 手取り額の説明が明確か(仲介手数料を含めた最終的な手取りを示せるか)

なお、売却にあたっては仲介手数料が手取り額に直接影響します。仲介手数料は売却価格の3%+6万円+消費税が上限ですが、その有無や水準によって最終的な手取りは変わってきます。会社を選ぶ際には、こうした費用面も含めて総合的に比較するとよいでしょう。

よくある質問(FAQ)

Q1. 日銀の利上げでマンション価格は下がりますか?

必ず下がるとは限りません。過去の利上げ局面を振り返ると、急激な利上げ(1990年の+3.5%)に総量規制が重なった局面では地価が大きく下落しましたが、2006〜07年や2024〜26年の緩やかな利上げ局面では、都心マンションはむしろ上昇を続けました。価格を左右するのは利上げの有無そのものより、利上げの"質"(急激か緩やかか)と景気・インフレ・建築費といった周辺要因です。2026年6月の+0.25%という緩やかな利上げは、それ単体で都心マンションを急落させる構図ではないと考えられます。ただし、2026年5月には首都圏全体の成約㎡単価が73か月ぶりに前年比マイナス(-3.9%)へ転じました。これは、価格の高い東京都区部の成約が減り郊外比率が上がった構成変化の影響が大きいとみられ、東京都区部の㎡単価自体は前年比プラス2.0%と上昇を続けています。とはいえ成約件数の減少・在庫の増加といった変化も出ているため、市場の動きは継続して観測することをおすすめします。

Q2. 利上げ後はいつ売るのがよいですか?

一律に「この時期が売り時」と言うことはできません。判断は「金利局面」「物件特性」「ライフイベント(売る理由)」の3つの軸で考えるのが現実的です。築古・郊外の物件で明確な売却理由がある場合は早めの検討が選択肢になり、都心・駅近の希少物件で急ぐ理由がない場合は慌てて売る必然性は高くありません。まずはご自身の物件の最新相場を正確に把握したうえで、ライフプランと照らし合わせて判断することをおすすめします。

Q3. 変動金利はいつから上がりますか?

一般的に、2026年6月の利上げが変動金利の基準金利に反映されるのは2026年10月ごろ、既存の借入者の毎月の返済額に表れるのは2027年1月ごろが目安です。多くの変動金利型ローンは半年ごとに金利を見直すため、決定から返済額への反映までタイムラグがあります。なお、時期や反映幅は金融機関や契約内容によって異なります。また、返済額の急増を抑える「5年ルール」「125%ルール」が適用される場合もあるため、ご自身のローン契約を確認しておくとよいでしょう。

Q4. 都心マンションは利上げの影響を受けにくいって本当ですか?

相対的に受けにくい傾向はあります。都心の希少エリアには、住宅ローンに頼らない現金購入層や、円安を背景とした外国人投資家など、金利上昇の影響を受けにくい買い手が一定数存在します。そのため、市場全体が一服する局面でも、都心物件は郊外や築古物件に比べて価格が底堅く推移しやすいと考えられます。ただし「絶対に下がらない」わけではなく、物件ごとの希少性・立地・管理状態によって差が出る点には注意が必要です。

Q5. 今は売り時ですか、待つべきですか?

物件特性とご事情によって答えは変わります。築古・郊外で売却理由が明確な方、これまでの上昇で大きく値上がりした方、維持コストだけがかかっている方は、売却を前向きに検討する価値があります。一方、都心・駅近の希少物件をお持ちの方、住み替え先が未定の方、賃貸需要の高いエリアの方は、「待つ・貸す」も有力な選択肢です。いずれの場合も、売却を急かさず、状況に応じて中立的に助言してくれる不動産会社に相談することが大切です。まずは現状の相場を知ることが、判断の第一歩です。

まとめ -- 利上げ局面の都心マンション売却を考えるために

2026年6月の日銀利上げを受けて、都心マンションの売却を考えるうえでの要点を整理します。

- 利上げの中身:政策金利を0.75%→1.0%へ。31年ぶりの水準だが、利上げ幅は0.25%の緩やかな刻み。変動金利への影響は2026年10月ごろ、返済額反映は2027年1月ごろが目安

- メカニズム:利上げは買い手の借入余力を下げ価格に下押し圧力をかけ得るが、インフレ・建築費高騰・都心の現金購入層という打ち消す力も働く

- 歴史の教訓:「利上げ=下落」は成立しない。急落した1990年は+3.5%の急利上げ+総量規制という特殊事情。緩やかな利上げ局面では都心は上昇を続けた

- 最新データ:2026年5月、首都圏全体の成約㎡単価が73か月ぶりに前年比マイナス(-3.9%)へ転換。ただしこれは構成変化の影響が大きく、東京都区部の㎡単価は+2.0%と連続上昇中。成約件数の減少・在庫の増加という変化のシグナルは丁寧に観測すべき

- 判断軸:「金利局面」「物件特性」「ライフイベント」の3軸で考える。都心希少物件は底堅く慌てる必要は薄い/築古・郊外・売却理由が明確なら早めの検討が選択肢

- 進め方:正確な相場把握 → 焦らない価格戦略 → 中立に助言してくれる会社選び

利上げのニュースに煽られて慌てて動くことも、根拠なく楽観することも、どちらも避けたいところです。大切なのは、ご自身の物件と事情に当てはめて、客観的なデータをもとに冷静に判断すること。その第一歩は、「今、自分の物件がいくらで売れるのか」を正確に知ることです。

グローバルトラスト不動産にご相談ください

グローバルトラスト不動産は、渋谷区・港区・目黒区・千代田区・中央区・品川区・世田谷区・杉並区の8区に特化した不動産売買仲介会社です。業界経験18年の代表・桝谷が、囲い込みをしないオープンな売却フローと、売主様の仲介手数料を条件により最大無料にする「ゼロチュー売却」を提供しています。

利上げ局面で「売る・待つ・貸す」の判断にお悩みの方には、都心エリアの最新取引データと賃貸相場の両面から、中立的にご提案します。売却を急かすことはいたしません。まずは現状の相場を知ることから始めてみませんか。

「ゼロチュー売却」の特徴

- 自社で買主を見つけた場合(自社成約):売主様の仲介手数料は 0円

- 他社経由で買主が見つかった場合:売主様の仲介手数料は 一般的な上限額(売却価格の3%+6万円+消費税)の半額相当(売却価格の1.5%+消費税)

- 囲い込みをしないオープンな売却フロー

- 業界経験者のみの少数精鋭による質の高い対応

お電話でのご相談はこちら

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

お問い合わせフォームはこちら お問い合わせフォームはこちら

無料売却査定のお申し込みはこちら 無料売却査定を申し込む

本記事で使用したデータの出典・集計方法

| データ | 出典 | 時点 | 集計方法 |

|---|---|---|---|

| 政策金利の変更内容・票決・今後の見通し | 日本銀行「金融政策決定会合 公表資料」、第一ライフ資産運用経済研究所レポート | 2026年6月会合(6月15〜16日) | 公表情報を引用 |

| 住宅ローン変動金利の反映時期 | 各金融機関の変動金利・基準金利の見直し時期/適用時期に関する公表資料・契約条項 | 2026年6月時点 | 公表情報を引用 |

| 過去の公定歩合・政策金利の推移(1989年〜現在) | 日本銀行「金融政策決定会合 公表資料」 | 1989年〜2026年6月 | 公表情報を引用 |

| バブル期の地価・市街地価格指数の推移 | 日本不動産研究所「市街地価格指数」、国土交通省 地価公示 | 1989〜1991年 | 公表情報を引用 |

| 1990年の総量規制 | 大蔵省(当時)「土地関連融資の抑制について」 | 1990年3月 | 公表情報を引用 |

| 首都圏中古マンション 成約㎡単価・成約価格・成約件数・在庫件数 | 公益財団法人東日本不動産流通機構「月例速報 Market Watch」 | 2026年5月度 | 公表情報を引用 |

| 仲介手数料の上限 | 宅地建物取引業法に基づく国土交通省告示 | 2026年6月時点 | 公表情報を引用 |

【最終更新日】 2026年6月20日

【免責事項】

本記事は2026年6月時点の公開情報および統計データを基に作成しています。記載内容は一般的な情報提供を目的としたものであり、将来の不動産価格・金利動向を保証・予測するものではありません。個別の売却・税務・法務判断については、必ず宅地建物取引士・税理士・司法書士などの専門家にご相談ください。住宅ローンの金利反映時期・幅は金融機関や契約内容により異なります。税制・法令は今後改正される可能性があり、実際の手続きや税額の計算については、最新の制度・税理士・税務署にご確認ください。