マンションご売却税金

2026/04/28

相続したマンションを売却する全手順|相続登記義務化から税金・手数料まで完全ガイド

「親から相続したマンション、どうすればいいんだろう」「相続登記が義務化されたって聞いたけど、何から手を付ければいいか分からない」――相続マンションを引き継いだ方が、最初にぶつかる悩みです。

相続したマンションの売却は、一般的なマンション売却と比べて、相続登記・遺産分割・税務特例など、押さえるべき論点が一気に増えます。さらに2024年4月からは相続登記が義務化され、放置すると過料の対象にもなります。

こうした中で見落とされがちなのが「期限」の存在です。相続発生から段階的に走り出す4つの期限を意識して動けば、税金で数百万円単位の差が出ることもあります。

この記事では、相続したマンションを売却するために知っておくべきすべての情報を、不動産売買のプロが体系的に解説します。「いつまでに何をすべきか」のタイムラインから、相続登記義務化への対応、税金・特例、費用シミュレーションまでを1本で完結できる構成です。

結論からお伝えすると、相続マンションの売却は「相続発生から3年10ヶ月以内」を意識して計画を立てるのがポイントです。その理由を、根拠とともに解説していきます。

【この記事でわかること】

- 相続マンション売却で押さえるべき「4つの期限」とその意味

- 相続発生から売却完了までの全体の流れ(10ステップ)

- 2024年4月施行「相続登記義務化」の実務的なポイント

- 売却にかかる税金4種類と、マンション売却で活用できる2つの税務特例

- 仲介手数料を含めた手取り試算と、損しないための7つのコツ

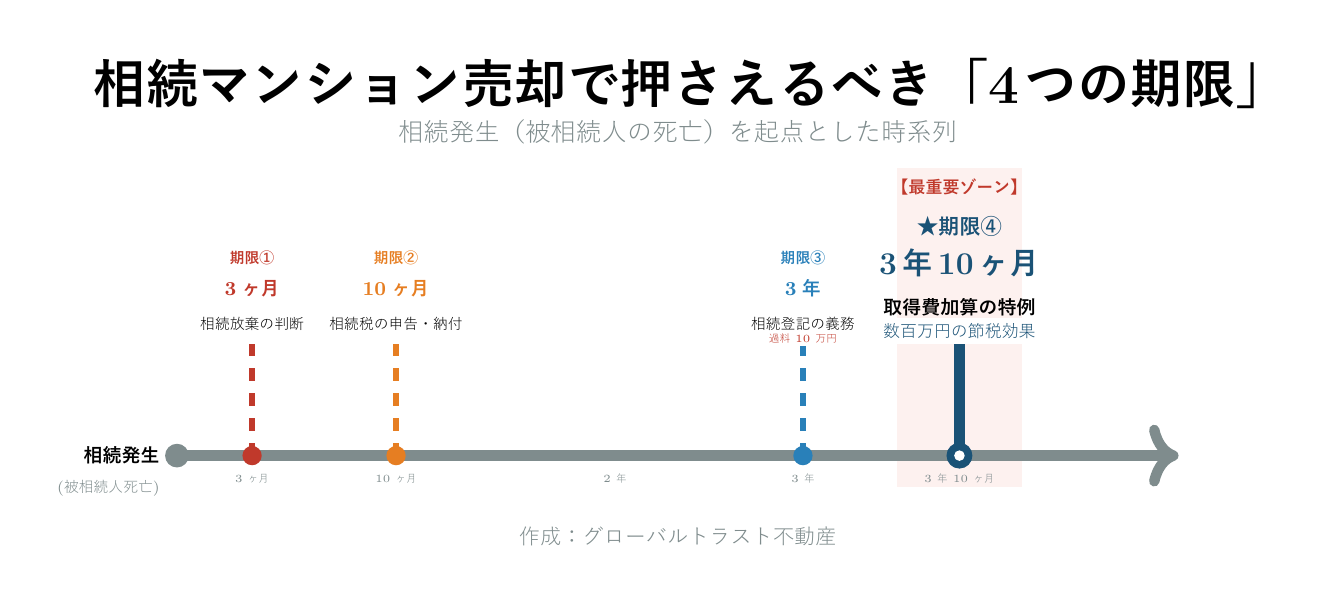

相続マンション売却で最初に知るべき「4つの期限」

相続マンション売却の期限とは、相続発生から段階的に到来する4つの法的・税務的な期限のことです。これらの期限を逃すと、追加の税負担や過料、特例の不適用といった不利益が発生します。まず全体像を把握しましょう。

期限の全体像|タイムライン早見表

相続したマンションを売却する場合、相続発生(被相続人の死亡)を起点に、以下4つの期限が同時並行で進みます。

| 期限 | 内容 | 起算点 | 逃した場合のリスク |

|---|---|---|---|

| 3ヶ月以内 | 相続放棄・限定承認の申述 | 相続開始を知った日から | 自動的に単純承認となる |

| 10ヶ月以内 | 相続税の申告・納付 | 相続開始を知った日から | 延滞税・無申告加算税 |

| 3年以内 | 相続登記の申請(義務) | 所有権を取得したことを知った日から | 過料10万円以下 |

| 3年10ヶ月以内 | 取得費加算の特例の適用期限 | 相続開始から | 数百万円単位の節税機会を喪失 |

これら4つの期限を、相続マンション売却の場合は次に解説する順序で押さえる必要があります。

期限①: 3ヶ月以内 — 相続放棄・限定承認の判断

相続が発生してから最初に到来するのが「3ヶ月以内」の期限です。これは相続放棄・限定承認をするかどうかを判断する期限です。

被相続人に多額の借金があった場合や、マンションの管理費・修繕積立金の滞納が大きい場合などは、相続放棄も選択肢になります。何もしないで3ヶ月が経過すると、自動的に「単純承認(プラスの財産もマイナスの財産もすべて引き継ぐ)」となります。

相続マンション売却を検討している段階では、ローン残債やマンションの状態を早めに確認しておきましょう。

期限②: 10ヶ月以内 — 相続税の申告・納付

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内です。基礎控除(3,000万円+600万円×法定相続人の数)を超える相続財産がある場合に申告義務が生じます。

都心エリアにマンションを所有している場合、不動産評価額だけで基礎控除を超えるケースが少なくありません。相続税は原則として現金一括納付のため、納税資金の確保は早めに考えておく必要があります。マンションを売却して納税資金に充てる場合は、この10ヶ月以内に売却・決済まで終えるのは現実的に厳しいため、延納・物納の検討や、税理士への相談が必要になることもあります。

期限③: 3年以内 — 相続登記の義務化(過料10万円のリスク)

2024年4月1日から、相続登記が義務化されました。相続によって不動産を取得したことを知った日から3年以内に、相続登記の申請をしなければなりません。なお、遺産分割協議が成立した場合は、その成立日から3年以内に、分割内容を踏まえた登記申請が別途必要となります(法務省「相続登記の申請義務化に関するQ&A」参照)。

正当な理由なく期限内に申請をしなかった場合、10万円以下の過料の対象となります。もう1点押さえておきたいのが、相続登記が完了していないマンションは原則として売却できないという事実です。詳しくは後の章で解説しますが、相続マンション売却を考えるなら、この3年以内の期限は実務上の必須要件となります。

期限④: 3年10ヶ月以内 — 取得費加算の特例

相続税を支払った相続人が、相続発生から3年10ヶ月以内に相続した不動産を売却した場合、相続税の一部を売却時の取得費に加算できる特例があります。これを「相続財産の取得費加算の特例」と呼びます。

取得費が増えるということは、譲渡所得が減るということ。つまり譲渡所得税・住民税が軽減されます。都心マンションのように相続税が大きくなりやすい不動産では、この特例で数百万円単位の節税になることもあります。

期限を過ぎると、相続税は一切取得費に加算できません。「いつ売るか迷っている」相続マンションこそ、この3年10ヶ月のラインを意識する価値があります。

「いつまでに何をすべきか」逆算チェックリスト

4つの期限を逆算すると、相続マンション売却のスケジュール感は次のようになります。

- 相続発生〜3ヶ月: 相続財産の調査、相続放棄するかの判断

- 3ヶ月〜10ヶ月: 遺産分割協議、相続税の申告・納付、相続登記の準備

- 10ヶ月〜1年半: 相続登記完了、不動産会社への査定依頼、媒介契約

- 1年半〜3年10ヶ月: 売却活動、契約、引き渡し、確定申告(取得費加算の活用)

POINT 4つの期限のうち、最も意識すべきは「3年10ヶ月以内」です。この期間内に売却・決済まで完了できれば、取得費加算の特例で数百万円規模の節税が可能になります。逆に、これを過ぎてから「やっぱり売ろう」と決めても、節税の機会は戻ってきません。

なお、同名の特例として「被相続人居住用財産(空き家)の3,000万円特別控除」が存在します。ただし国税庁の要件では「区分所有建物登記がされている建物でないこと」が明示されており、一般的な分譲マンションは原則として対象外です。戸建て住宅を相続した場合の特例であり、マンション売却では基本的に適用できない点を押さえておきましょう(詳細は後述「『空き家特例』がマンション売却で使えない理由」で解説します)。

相続したマンションを売却する全体の流れ|10ステップで解説

相続マンションの売却は、通常のマンション売却に「相続手続き」が加わるため、全体で10ステップに整理できます。一般的に、相続発生から売却完了までは半年〜1年半程度を見ておくのが現実的です。

STEP1: 相続人と相続財産を確定する

最初に行うのは、誰が相続人になるか(相続人の確定)と、何を相続するか(相続財産の確定)の確認です。

相続人の確定には、被相続人の出生から死亡までの戸籍謄本一式が必要です。これは後の相続登記でも使うため、早めに集めておくのが効率的です。相続財産については、不動産・預貯金・有価証券・借入金などをリスト化します。マンションの場合は、登記簿謄本、固定資産税の納税通知書、管理組合からの書類などを確認しましょう。

STEP2: 遺産分割協議を行い、所有者を決める

遺言書がない場合は、相続人全員で遺産分割協議を行い、誰がマンションを取得するかを決めます。協議がまとまったら「遺産分割協議書」を作成し、相続人全員が署名・実印を押印します。

マンションを誰か一人が単独で相続するのが、後の売却をスムーズに進める上で最も望ましい形です。共有名義にすると、売却時に共有者全員の同意が必要になり、意思決定が難航するケースが多くあります。詳しくは後述するコツのセクションでお伝えします。

STEP3: 相続登記を申請する(2024年4月から義務化)

遺産分割協議が成立したら、法務局に相続登記を申請します。相続登記とは、不動産の所有者を被相続人から相続人へ変更する登記のことです。

必要書類は、戸籍謄本一式、遺産分割協議書、相続人全員の印鑑証明書、被相続人の住民票除票、固定資産評価証明書などです。司法書士に依頼するのが一般的で、費用は10万円〜15万円程度(登録免許税を除く)が相場です。

STEP4: 不動産会社に査定を依頼する

相続登記の申請と並行して、複数の不動産会社に査定を依頼します。査定は「机上査定(簡易査定)」と「訪問査定」の2種類があり、最終的な売却価格を決める際は訪問査定が必要です。

査定額は会社によって数百万円単位で差が出ることもあります。最低3社に依頼し、査定額の根拠(成約事例、相場の捉え方、販売戦略)まで比較するのがおすすめです。

STEP5: 媒介契約を結ぶ

依頼する不動産会社が決まったら、媒介契約を締結します。媒介契約には「一般媒介」「専任媒介」「専属専任媒介」の3種類があり、それぞれにメリット・デメリットがあります。

| 種類 | 複数社依頼 | 自己発見取引 | レインズ登録義務 | 報告義務 |

|---|---|---|---|---|

| 一般媒介 | 可 | 可 | 任意 | 任意 |

| 専任媒介 | 不可 | 可 | 7日以内 | 2週間に1回以上 |

| 専属専任媒介 | 不可 | 不可 | 5日以内 | 1週間に1回以上 |

相続マンションの場合は、相続登記の進捗確認や相続人とのやり取りが必要なため、対応窓口を一本化できる「専任媒介」を選ぶケースが多くなります。

STEP6: 売却活動・内見対応

売却活動は、不動産会社が広告掲載・情報拡散・購入希望者の対応を行います。相続マンションは空室の状態で売り出すケースが多く、内見対応は不動産会社に任せられるため、所有者の負担は比較的軽くなります。

ただし、残置物や遺品が多く残っている場合は、内見前に一定の整理が必要です。残置物撤去や簡易ハウスクリーニングを実施することで、内見時の印象を改善し、売却スピード・価格に良い影響を与えることがあります。

STEP7: 売買契約を締結する

買主が決まったら、売買契約を締結します。契約時には買主から手付金(売買代金の5〜10%)を受け取り、引き渡しまでの段取りを確認します。

相続マンションでは、共有名義になっている場合は共有者全員が契約に参加する必要があります。遠方在住の相続人がいる場合は、委任状を活用するなどスケジュール調整に時間を要することがあります。

STEP8: 決済・引き渡しを行う

売買契約から1〜2ヶ月後、決済(残代金の受け取り)と物件の引き渡しを行います。決済時には、買主から残代金を受け取り、所有権移転登記の手続きを司法書士が行います。住宅ローン残債がある場合は、決済資金から一括返済を行い、抵当権抹消登記も同日に実施するのが一般的です。

引き渡し時点までにマンション内の残置物撤去、ハウスクリーニング、鍵の引き渡しが必要です。

STEP9: 翌年の確定申告を行う

マンション売却で利益(譲渡所得)が出た場合は、売却した翌年の2月16日〜3月15日に確定申告を行います。

相続マンションの場合は、取得費加算の特例や居住用財産3,000万円特別控除(マイホーム特例)など、税額を大きく左右する特例の適用を申告で行います。「特例の適用条件を満たしているか」「必要書類は揃っているか」を、税理士や信頼できる不動産会社に確認しながら進めるのが安心です。

STEP10: 納税・特例適用の手続きを完了させる

確定申告に基づいて、譲渡所得税は3月15日まで、住民税はその年の6月以降に納付します。特例の適用を受けた場合も、後日税務署から確認連絡が入ることがあるため、関連書類は5年程度保管しておくと安心です。

POINT 相続マンション売却の10ステップは、「相続手続き(STEP1〜3)」「売却活動(STEP4〜8)」「税務手続き(STEP9〜10)」の3ブロックに分けて捉えると進めやすくなります。それぞれのブロックで連携する専門家(司法書士・不動産会社・税理士)が違うため、誰に何を相談するかも明確にしておきましょう。

2024年4月施行「相続登記義務化」の実務的なポイント

相続登記義務化とは、2024年4月1日以降、相続によって不動産を取得した相続人に対して相続登記の申請を法律で義務付ける制度のことです。違反すると過料の対象となり、相続マンション売却にも直接影響する制度改正です。

相続登記義務化とは何か

相続登記義務化は、不動産登記法の改正によって2024年4月1日に施行されました。制度の目的は、相続が発生したのに登記が更新されないまま長期間放置される「所有者不明土地」の発生を防ぐことです。

これまでは、相続登記をするかどうかは相続人の任意でした。「面倒だから」「費用がかかるから」と放置されているケースが多く、結果として全国の所有者不明土地は九州本島の面積を超える規模に達していました。これを解消するために導入されたのが、今回の義務化です。

過料10万円が課されるケースと事例

相続によって不動産を取得した相続人は、その取得を知った日から3年以内に相続登記を申請する義務を負います。正当な理由なく期限を過ぎた場合、10万円以下の過料が科される可能性があります。

「正当な理由」とは、相続人が極めて多数で戸籍収集に時間がかかる場合、遺言の有効性で争いがある場合、相続人本人が重病で手続きできない場合などが想定されています。「忙しかった」「面倒だった」は正当な理由になりません。

ただし、いきなり過料が科されるわけではなく、まず法務局から「相続登記をしてください」という催告が行われます。それでも対応しない場合に過料の手続きへと進みます。

過去の相続にも遡って適用される【経過措置:2027年3月末まで】

相続登記義務化で見落とされがちなのが、2024年4月1日より前に発生した相続にも遡って適用されるという点です。

過去の相続については「2027年3月31日までに相続登記をする」または「相続発生から3年以内(どちらか遅い日まで)」に申請する必要があります。

たとえば、2010年に親が亡くなって相続したマンションを長年そのまま放置しているケースでも、2027年3月末までに相続登記を申請しなければ過料の対象になり得ます。「数代前から登記が放置されている」マンションは、想像以上に多く存在します。心当たりがある方は、早急に確認することをおすすめします。

相続登記の手続きと費用(自分でやる場合・司法書士に依頼する場合)

相続登記は、自分で申請することも、司法書士に依頼することも可能です。

自分で申請する場合の費用 - 登録免許税: 不動産評価額の0.4% - 戸籍謄本・住民票等の取得費: 数千円〜1万円程度 - 合計: 評価額5,000万円のマンションで約20万5,000円

司法書士に依頼する場合の費用 - 登録免許税: 同上 - 司法書士報酬: 7万円〜15万円程度(事案の複雑さによる) - 合計: 評価額5,000万円のマンションで約27万円〜35万円程度

相続関係が単純(相続人が1〜2人、遺産分割協議書もシンプル)であれば自分で申請することも可能ですが、相続人が多い・遺産分割協議が複雑・古い相続が含まれる場合は、司法書士への依頼が現実的です。

「相続人申告登記」という暫定対応もある

相続登記義務化と同時に、新たに「相続人申告登記」という制度が導入されました。これは、3年以内に通常の相続登記が間に合わない場合に、暫定的に「自分が相続人である」ことだけを登記して義務を果たす制度です。

相続人申告登記は、通常の相続登記と比べて必要書類が軽減されます(被相続人の出生から死亡までの戸籍謄本一式までは不要で、申出人が相続人の一人であることが分かる戸籍証明書等があれば申出可能)。登録免許税もかかりません。手続きが簡便なため、遺産分割協議が長引いている場合や、相続人の調査に時間がかかっている場合の「つなぎ」として活用できます。

ただし、相続人申告登記はあくまで暫定措置であり、本来の相続登記の代わりにはなりません。最終的には通常の相続登記が必要であり、相続マンションを売却するためにも通常の相続登記の完了が前提となります。

プロのアドバイス 相続登記が完了していないマンションは、買主への所有権移転ができないため売却ができません。「とりあえず売却を進めて、契約までに相続登記を済ませよう」と考えている方もいますが、相続登記には1〜2ヶ月程度かかります。売却を視野に入れているなら、査定依頼と並行して、できるだけ早く相続登記の準備に着手しましょう。

相続したマンションの売却をご検討の方へ

グローバルトラスト不動産は、渋谷区・港区・目黒区など都心エリアのマンション売買を専門としています。相続登記の進め方や売却スケジュールのご相談から、無料査定まで承ります。「まず何から始めればいいか分からない」という段階でも、お気軽にお問い合わせください。

お電話でのご相談はこちら

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

無料査定のお申し込みはこちら 無料査定を依頼する

相続マンション売却でかかる税金を全部解説

相続したマンションを売却するときには、最大4種類の税金が関わります。「相続税」「譲渡所得税・住民税」「印紙税」「登録免許税」の4つです。それぞれ課税のタイミングと計算方法が異なるため、全体像を整理して把握しておきましょう。

売却にかかる主な税金は4種類

相続マンション売却に関わる税金を、発生タイミング順に整理すると次のようになります。

| 税金の種類 | 課税タイミング | 課税対象 | 計算の特徴 |

|---|---|---|---|

| 相続税 | 相続開始から10ヶ月以内に納付 | 相続財産全体 | 基礎控除超過分に課税 |

| 登録免許税 | 相続登記時 | 不動産評価額 | 評価額×0.4% |

| 印紙税 | 売買契約書作成時 | 売買代金 | 1〜6万円程度 |

| 譲渡所得税・住民税 | 売却翌年の確定申告時 | 売却益(譲渡所得) | 所有期間で税率が異なる |

このうち、最も金額が大きくなりやすいのが「譲渡所得税・住民税」と「相続税」です。順に詳しく見ていきましょう。

① 譲渡所得税・住民税(売却益への課税)

譲渡所得税・住民税は、マンションを売却して利益(譲渡所得)が出た場合に課税される税金です。所有期間によって税率が大きく異なります。

| 所有期間 | 区分 | 所得税率 | 住民税率 | 復興特別所得税 | 合計税率 |

|---|---|---|---|---|---|

| 5年以下 | 短期譲渡 | 30% | 9% | 0.63% | 約39.63% |

| 5年超 | 長期譲渡 | 15% | 5% | 0.315% | 約20.315% |

所有期間は、売却した年の1月1日時点で判定します。相続したマンションの場合、被相続人がそのマンションを取得した日から所有期間を引き継げる(被相続人の取得日を起算点として通算できる)ため、相続から間もなく売却しても長期譲渡(税率約20.315%)が適用されることがほとんどです。短期譲渡の高い税率を回避できる、相続マンション売却ならではのメリットと言えます。

② 印紙税(売買契約書に貼付)

売買契約書に貼付する収入印紙の税金です。売買代金によって金額が決まります。

| 売買代金 | 印紙税額(軽減税率適用後) |

|---|---|

| 1,000万円超〜5,000万円以下 | 1万円 |

| 5,000万円超〜1億円以下 | 3万円 |

| 1億円超〜5億円以下 | 6万円 |

軽減税率は2027年3月31日まで適用される予定です。最新情報は国税庁のウェブサイトでご確認ください。

③ 登録免許税(相続登記時)

相続登記の申請時に納付する税金です。不動産評価額(固定資産税評価額)の0.4%が課税されます。たとえば評価額3,000万円のマンションの場合、登録免許税は12万円になります。

なお、所有権移転登記(買主への登記)の登録免許税は買主が負担するのが商習慣なので、売主は気にする必要はありません。

④ 相続税(相続発生時)

相続税は、相続財産全体(不動産・預貯金・有価証券など)から債務・基礎控除を差し引いた額に対して課税されます。基礎控除は「3,000万円+600万円×法定相続人の数」です。

たとえば法定相続人が3人なら、基礎控除は3,000万円+600万円×3=4,800万円。相続財産がこれ以下であれば相続税はかかりません。

ただし、都心エリアにマンションを所有している場合、不動産だけで基礎控除を超えるケースが多くあります。マンションの相続税評価額は、土地は路線価、建物は固定資産税評価額を基に計算され、一般的に時価の70〜80%程度になります。

譲渡所得の計算式と「取得費・譲渡費用」の考え方

譲渡所得は、次の計算式で求めます。

譲渡所得 = 売却価格 − 取得費 − 譲渡費用 − 特別控除

- 取得費: マンションを取得したときの購入代金や購入時の諸費用(仲介手数料、登録免許税など)。建物部分は減価償却を反映した金額になる

- 譲渡費用: 売却のために直接かかった費用(売主負担の仲介手数料、印紙税、売却のために建物を取り壊した費用など)。国税庁「No.3255 譲渡費用となるもの」では、修繕費や固定資産税など、その資産の維持・管理のためにかかった費用は譲渡費用に含まれない旨が明示されています

- 特別控除: 居住用財産3,000万円特別控除(マイホーム特例)など、要件を満たした場合に適用

注意 実務上は売却に伴って「ハウスクリーニング費用」「残置物撤去費用」「遺品整理費用」などが発生しますが、これらは通常の譲渡費用には該当しません(資産の維持・管理に含まれる性質が強いため)。手取りを減らす実務上の支出であることは事実ですが、税務上の譲渡所得計算では控除できない点に留意してください。個別の扱いは税理士にご相談ください。

相続マンションの場合、取得費は被相続人がそのマンションを取得した時の購入代金を引き継ぎます。「いつ・いくらで購入したか」を示す売買契約書や領収書が、譲渡所得計算の重要な資料になります。

なお、相続マンションは被相続人が数十年前に購入しているケースが多く、その間の市場上昇によって譲渡所得が大きく膨らみやすい点に注意が必要です。国土交通省「不動産価格指数」では、東京都のマンション(区分所有・季節調整値)は2015年1月時点の116.3から2025年12月には234.8まで上昇しており、過去10年で約2倍になっています。古くから所有しているマンションほど、譲渡所得が数千万円規模になることもあるため、後述する税務特例の活用が手取りを大きく左右します。

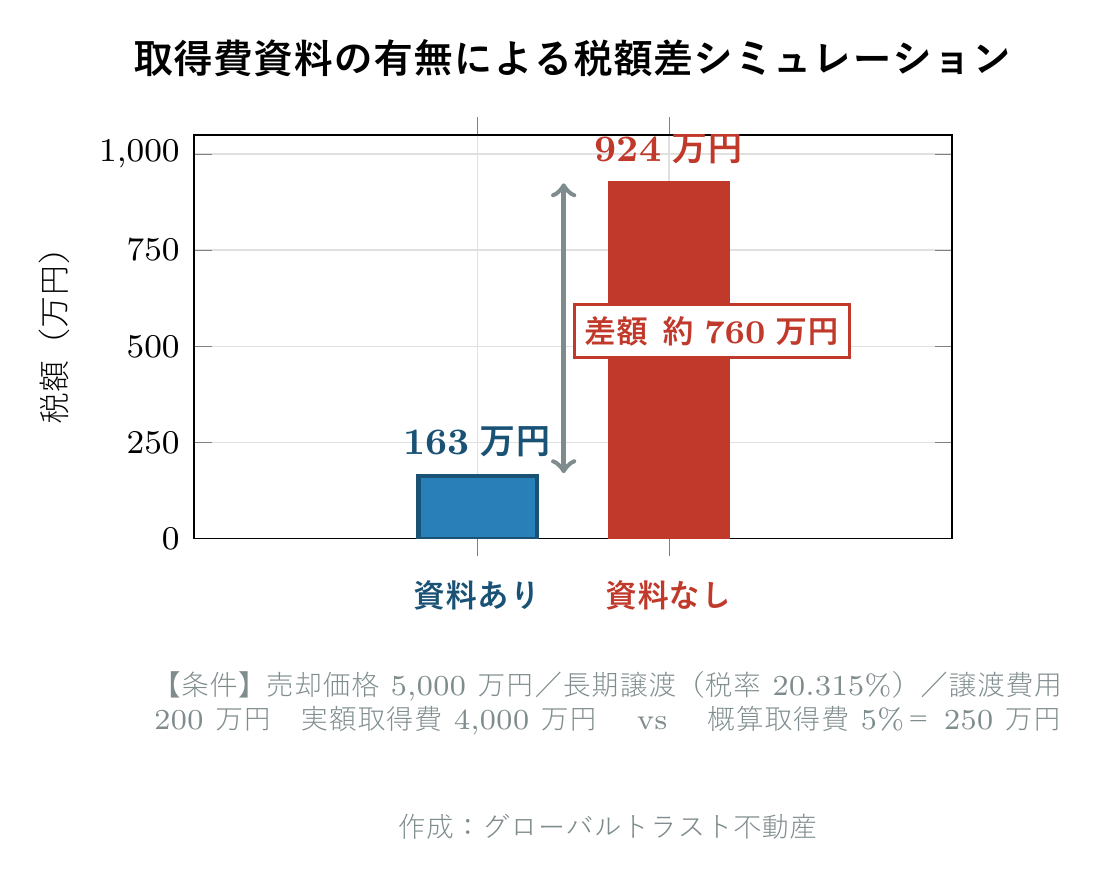

取得費がわからない場合は「概算取得費(5%ルール)」

「親が何十年も前に買ったマンションで、購入時の資料がまったく残っていない」というケースも少なくありません。この場合は、売却価格の5%を取得費とみなす「概算取得費」が使えます。

ただし、概算取得費を使うと取得費が極端に少なくなり、譲渡所得が大きく膨らみます。たとえば5,000万円で売却した場合、取得費は5,000万円×5%=250万円。譲渡費用を差し引いても、譲渡所得は4,500万円超となり、税負担が一気に膨らみます。

| 取得費の扱い | 売却価格 | 取得費 | 譲渡費用 | 譲渡所得 | 税額(長期譲渡) |

|---|---|---|---|---|---|

| 実額(購入時資料あり) | 5,000万円 | 4,000万円 | 200万円 | 800万円 | 約163万円 |

| 概算取得費(資料なし) | 5,000万円 | 250万円 | 200万円 | 4,550万円 | 約924万円 |

差は約760万円。購入時の資料を探す手間に見合うだけの差額です。

古い書類でも、まずは実家の押し入れや銀行の貸金庫を確認しましょう。住宅ローンを組んでいた場合は、当時の金融機関に問い合わせると残高証明や契約書のコピーが残っていることもあります。

古い書類でも、まずは実家の押し入れや銀行の貸金庫を確認しましょう。住宅ローンを組んでいた場合は、当時の金融機関に問い合わせると残高証明や契約書のコピーが残っていることもあります。

POINT 譲渡所得税・住民税は、相続マンション売却の手取りを左右する大きな要素です。「取得費の証拠資料」と「適用可能な特例」をどれだけ確保できるかで、税額が数百万円単位で変わります。次のセクションで解説する税務特例とあわせて押さえておきましょう。

マンション売却で活用できる2つの税務特例と適用要件

相続マンション売却では、適用条件を満たせば税負担を大きく軽減できる2つの税務特例があります。「取得費加算の特例」と「居住用財産3,000万円特別控除(マイホーム特例)」です。それぞれ順に解説したうえで、関連する「空き家特例」がマンションでは原則使えない理由も最後に補足します。

特例①: 相続財産の取得費加算の特例(3年10ヶ月以内)

相続税を納めた相続人が、相続発生から3年10ヶ月以内に相続財産(マンションなど)を売却した場合、納めた相続税のうち売却した不動産に対応する部分を取得費に加算できる特例です。

取得費が増えることで譲渡所得が減り、結果として譲渡所得税・住民税が軽減されます。都心マンションのように相続税評価額が高い不動産では、節税効果が数百万円規模になることもあります。

適用要件は次のとおりです。 - 相続または遺贈により財産を取得した者であること - その財産を取得した者に相続税が課税されていること - 相続開始の翌日から相続税申告期限の翌日以後3年を経過する日までに売却すること(実務上の目安として「相続発生から3年10ヶ月以内」と表現されます)

確定申告時に「相続財産の取得費に加算される相続税の計算明細書」を添付して申告します(出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」)。

特例②: 居住用財産の3,000万円特別控除(マイホーム特例)

相続したマンションを、相続人自身が現に居住用として使用している、または以前に居住していて所定期間内に売却する場合、「居住用財産を譲渡した場合の3,000万円特別控除」(マイホーム特例)を適用できる可能性があります。

主な適用要件は次のとおりです。 - 自分が現に住んでいる家屋(または以前に住んでいた家屋)を売却すること。以前に住んでいた家屋の場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却が必要 - 売却した年の前年・前々年に同特例や買換え特例など一定の特例を受けていないこと - 売主と買主が親子・夫婦などの特別な関係でないこと

この特例は、相続人自身がそのマンションを生活の本拠として使用した期間がある場合に活用できます。具体的には、被相続人と同居していた相続人が相続後も住み続けるケースや、相続後に相続人が入居して実際に生活した後に売却するケースなどがあてはまります。

注意 本特例の適用だけを目的として形式的に入居した家屋や、一時的な仮住まいとして入居した家屋は対象外とされています。適用可否の判定は、実際の居住実態や入居期間に基づいて個別に行われるため、税理士にご相談のうえ判断してください(出典:国税庁「No.3302 マイホームを売ったときの特例」)。

2つの特例の比較表と適用要件チェックリスト

2つの特例の主な違いを整理しました。

| 特例 | 控除額 | 期限 | 主な対象 | 居住要件 |

|---|---|---|---|---|

| 取得費加算 | 納付相続税の一部 | 相続から3年10ヶ月以内 | 相続税を納付した相続人 | なし |

| 居住用財産3,000万円控除 | 最大3,000万円 | 居住しなくなった日から3年を経過する日の属する年の12月31日まで | 相続人が居住していたマンション | 相続人の居住要件あり |

適用可否を判断するチェックリスト:

- 相続税を納めた → 取得費加算が使える可能性あり

- 相続から3年10ヶ月以内に売却予定 → 取得費加算の期限内

- 相続人自身がそのマンションを生活の本拠として使用している、または使用していた → 居住用3,000万円控除(マイホーム特例)の検討

- 居住しなくなってから3年を経過する日の属する年の12月31日までに売却予定 → 居住用3,000万円控除の期限内

「空き家特例」がマンション売却で使えない理由

「被相続人居住用財産(空き家)の3,000万円特別控除」(通称「空き家特例」)は、被相続人が亡くなる直前まで一人で住んでいた家屋を相続して売却した場合、譲渡所得から最大3,000万円を控除できる特例です。インターネット上では「相続マンションの節税策」として紹介されることもありますが、マンション売却では基本的に使えません。

マンションが原則対象外となる根拠:

国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」の適用要件として、「被相続人居住用家屋」の要件に「区分所有建物登記がされている建物でないこと」が明示されています。一般的な分譲マンションは区分所有建物として登記されているため、原則として本特例の対象外です。

令和6年(2024年)改正のポイント:

令和6年1月1日以降の譲渡については、本特例で以下の改正がありました。 - 譲渡後の耐震改修・取壊しを買主側で行うケースも適用可能になる柔軟化 - 相続人が3人以上の場合、控除上限が3,000万円から2,000万円に引き下げ

これらの改正は「マンションが対象に追加された」という意味ではない点に注意が必要です。マンションを相続した方は、この特例ではなく、上記の「取得費加算」と「居住用財産3,000万円特別控除(マイホーム特例)」の活用可否を税理士にご相談ください。

特例の併用は可能?

2つの特例の併用関係は次のとおりです。

- 取得費加算と居住用財産3,000万円控除は併用可能: 相続人が住んでいたマンションを売る場合、両方適用できる可能性があります

- 譲渡所得の特別控除には合計上限と適用順序がある: その年の譲渡益全体で複数の特別控除を使う場合、合計5,000万円が上限となり、適用順序も定められています

具体的な併用可否や、どの組み合わせが最も有利かは、相続税額・売却価格・取得費・所有期間などの条件によって変わります。個別の試算は税理士にご相談ください。

プロのアドバイス 「特例の存在は知っていたが、適用条件を満たしていなかった」というご相談はよくいただきます。マイホーム特例(居住用財産3,000万円控除)も、被相続人と同居していた相続人が継続居住しているなど、要件は決して緩くありません。売却を考え始めた段階で、税理士に「この特例は使えますか?」と早めに相談しておきたいところです。

都心エリアの相続マンション相場と「3〜5年後」の見通し

相続マンションの売却は、相続発生から3年10ヶ月以内という長期スパンでの判断になります。直近1〜2ヶ月の市況の上下に振り回されるより、「3〜5年後にどうなっているか」という構造的な視点で売却タイミングを考える方が、結果的に手取りを最大化する判断につながります。

現在地として知っておきたい都心3区の相場水準(参考データ)

まず、現在地の感覚をつかむために、当社対応エリアの中でも相続マンションが多い渋谷区・港区・目黒区の中古マンション相場を参考データとして示します。相続マンションの典型的な築年数帯(築11〜20年)に絞った数値です。

| エリア | 中古マンション平均㎡単価 | 70㎡換算の目安 |

|---|---|---|

| 港区 | 約231万円 | 約1億6,200万円 |

| 渋谷区 | 約209万円 | 約1億4,650万円 |

| 目黒区 | 約173万円 | 約1億2,110万円 |

出典:国土交通省「不動産情報ライブラリ」取引データを基にグローバルトラスト不動産が集計(居住用マンション 1LDK以上、面積15㎡以上、取引価格500万円以上、築11〜20年、2024〜2025年の取引データ)

これらは現時点の相場水準であり、3〜5年後にどうなるかは別の論点です。エリアごとの詳細な相場感や、東京23区全体の市況については、港区マンション売却の完全ガイドや東京23区の中古マンション価格はどうなる?最新データで読み解く市況と売り時もあわせてご参照ください。次の節では、都心マンション価格を中長期的に左右する構造的な要因を見ていきます。

都心マンション価格を左右する「構造的な4つの要因」

相続マンションの売却タイミングを考える上で、押さえておきたい4つの構造要因があります。

① 金利動向と住宅ローン環境 日銀の金融政策正常化により、住宅ローン金利は中長期的に上昇方向にあります。金利が1%上がると、買い手が同じ返済額で組めるローン額は1〜2割減るのが一般的な試算です。特に5,000万円〜2億円の価格帯(都心マンションの中心ゾーン)に影響します。

② 都心への人口・世帯流入 東京都の人口は2030年代まで増加傾向が続くと見込まれており、特に単身高齢世帯の都心回帰が顕著です。利便性の高い都心マンションの需要は構造的に底堅い状況が続きます。

③ 新築マンション供給の長期減少傾向 都心の好立地での新築供給は、用地不足から減少傾向にあります。供給が細る中で需要が維持されれば、中古マンション市場には追い風となります。

④ 建設工事費・人件費の高止まり 資材高騰と人手不足により、建設工事費の上昇は止まる気配がありません。新築価格が下がりにくい構造は、中古マンション価格の下支え要因となります。

これら4つの要因は短期的に大きく変わるものではなく、向こう3〜5年の中古マンション価格の方向性を考える上での前提条件となります。

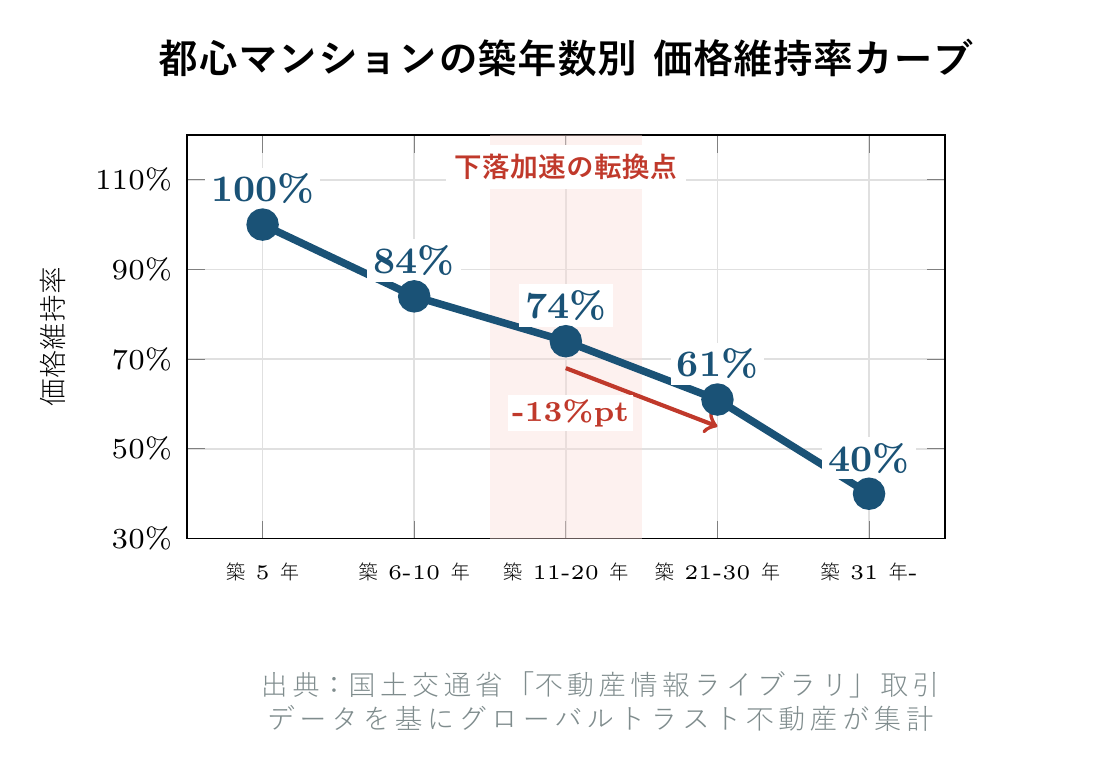

築年数別の価格下落カーブ|「いつ売るか」で手取りはどう変わるか

都心エリアにおける築年数別の価格下落の傾向は、次のような構造になっています。

| 築年数 | 価格維持率(築5年以内を100%とした場合) |

|---|---|

| 築5年以内 | 100% |

| 築6〜10年 | 約84% |

| 築11〜20年 | 約74% |

| 築21〜30年 | 約61% |

| 築31年以上 | 約40% |

出典:国土交通省「不動産情報ライブラリ」取引データを基にグローバルトラスト不動産が集計(東京都心9区、居住用マンション 1LDK以上、面積15㎡以上、取引価格500万円以上) ※この表は同じ時点における築年数帯間の相場比較です。購入時からの騰落率ではありません。市場全体が上昇している場合、築20年でも購入時を上回る価格で売却できるケースもあります。

注目すべきは、築20年を超える前後で価格下落のスピードが緩やかに加速することです。築年数のラインを跨ぐ前と後で、㎡単価が10%以上変わるケースもあります。相続したマンションが現在何年築で、3〜5年後には何年築になっているかを意識すると、売却タイミングの判断材料になります。築年数別の価格動向については、築10年のマンションは売り時?売却価格の目安と高く売るための5つのポイントで詳しく解説しています。

「3〜5年以内に売却」を前提にしたときの判断軸

相続発生後、取得費加算の特例期限(3年10ヶ月)の存在から、多くのケースで「3〜5年以内」が現実的な売却タイミングのレンジとなります。この前提で考えるべき判断軸は次の3つです。

- 特例期限の優先: 数百万円〜数千万円規模の節税機会を逃すリスクは大きい

- 保有コストの累積: 管理費・修繕積立金・固定資産税・都市計画税が毎年積み上がる

- タワマン修繕積立金の段階値上げリスク: 大規模修繕や給排水管更新の時期に値上げが集中することがある

「もう少し待ったら値上がりするかも」という期待で保有を続けると、保有コストと特例の喪失で結果的に手取りが減るケースが少なくありません。

都心マンションが「相続対策」に選ばれてきた背景と、その評価の今後

都心マンションは、相続税評価額が時価より低く算出される傾向(時価の50〜70%程度になることが多い)から、長く相続対策の手段として活用されてきました。

ただし、2024年からタワーマンションを中心に相続税評価額の見直しが行われ、評価額が大きく引き上げられたケースもあります。今後も相続税評価のルール変更がある可能性は否定できません。「節税対策で買ったマンションだから、相続後も保有しておこう」という判断は、必ずしも合理的ではなくなってきています。

プロのアドバイス 「都心マンションだから売り急がなくていい」と考える方もいますが、相続マンションの場合は税務特例の期限という強い制約があります。3〜5年以内に売却の意思決定を行う前提で、現在地の相場と構造的な見通しを整理しておきましょう。

相続マンション売却の費用シミュレーション

相続マンション売却で実際に手元に残る金額(手取り)を知るには、税金だけでなく仲介手数料・登記費用・残置物撤去費用などをすべて含めて試算する必要があります。

仲介手数料の計算式と上限額

仲介手数料は、不動産会社への成功報酬として売却完了時に支払う費用です。宅地建物取引業法で上限が定められており、売却価格400万円超の場合の計算式は次のとおりです。

仲介手数料の上限 = (売却価格 × 3% + 6万円) × 1.1(消費税)

具体的な金額は次のようになります。

| 売却価格 | 仲介手数料の上限(税込) |

|---|---|

| 3,000万円 | 約106万円 |

| 5,000万円 | 約171万円 |

| 8,000万円 | 約270万円 |

| 1億円 | 約336万円 |

| 1.5億円 | 約501万円 |

都心マンションの相場では、仲介手数料だけで200万〜500万円規模になります。

司法書士費用・登録免許税の目安

相続マンション売却では、相続登記と所有権移転登記の手続きが発生します。

| 費用項目 | 金額目安 |

|---|---|

| 相続登記の登録免許税 | 評価額×0.4%(評価額3,000万円なら12万円) |

| 相続登記の司法書士報酬 | 7万〜15万円 |

| 抵当権抹消登記(住宅ローン残債がある場合) | 1〜3万円 |

| 所有権移転登記の費用 | 買主負担(売主の負担なし) |

ハウスクリーニング・残置物撤去・遺品整理の費用

相続マンションは、被相続人の家具・家電・書籍・思い出の品などが残っているケースが多くあります。売却前に処分する必要があり、その費用も無視できません。

| 費用項目 | 金額目安 |

|---|---|

| 残置物撤去(業者依頼) | 10万〜50万円 |

| 遺品整理(専門業者) | 30万〜80万円 |

| ハウスクリーニング | 5万〜15万円 |

| 簡易リフォーム(必要に応じて) | 10万〜100万円 |

費用は物量と作業範囲で変動します。相続人で対応できる部分は自分たちで行い、専門業者に頼む範囲を絞ることでコストを抑えられます。

【シミュレーション】5,000万円のマンションを売却した場合の手取り試算

被相続人から相続した築20年のマンションを5,000万円で売却するケースで試算してみます。条件は次のとおりです。

- 売却価格: 5,000万円

- 取得費: 4,000万円(購入時資料あり)

- 税務上の譲渡費用: 200万円(売主負担の仲介手数料・印紙税など)

- 所有期間: 30年(被相続人の取得日から通算)→ 長期譲渡

- 取得費加算の特例適用: あり(相続税負担分300万円を取得費に加算)

【ステップ1】税務上の譲渡所得計算と税額

| 項目 | 金額 |

|---|---|

| 売却価格 | 5,000万円 |

| 取得費(購入価格+取得費加算) | 4,300万円 |

| 譲渡費用(税務上) | 200万円 |

| 譲渡所得 | 500万円 |

| 譲渡所得税・住民税(約20.315%) | 約101万円 |

【ステップ2】手取りに影響する全コスト

| 項目 | 金額 | 税務上の扱い |

|---|---|---|

| 譲渡所得税・住民税 | 約101万円 | 税務上の支出 |

| 仲介手数料(通常の不動産会社) | 約171万円 | 税務上の譲渡費用 |

| 司法書士費用・登録免許税(相続登記) | 約25万円 | 譲渡費用ではないが、取得費に含められるケースあり(※1) |

| 残置物撤去・ハウスクリーニング | 約30万円 | 譲渡費用にも取得費にも含まれず、税務上は控除不可 |

| 手取り(売却価格 − 全コスト) | 約4,673万円 | — |

注意 上の表の各項目は、税務上の扱いがそれぞれ異なります。

- 残置物撤去・ハウスクリーニング・遺品整理費用: 通常、譲渡費用にも取得費にも含まれず、譲渡所得の計算では控除できません(資産の維持・管理にかかる費用に近い性質のため)。

- 相続に伴う登記費用(登録免許税・司法書士報酬など): 譲渡費用には該当しませんが、相続人が負担した場合は取得費に含められるケースがあります(国税庁「No.3270 相続や贈与によって取得した土地・建物の取得費と取得の時期」)。このケースに該当するか否かで税額計算が変わるため、個別判定は税理士にご相談ください。

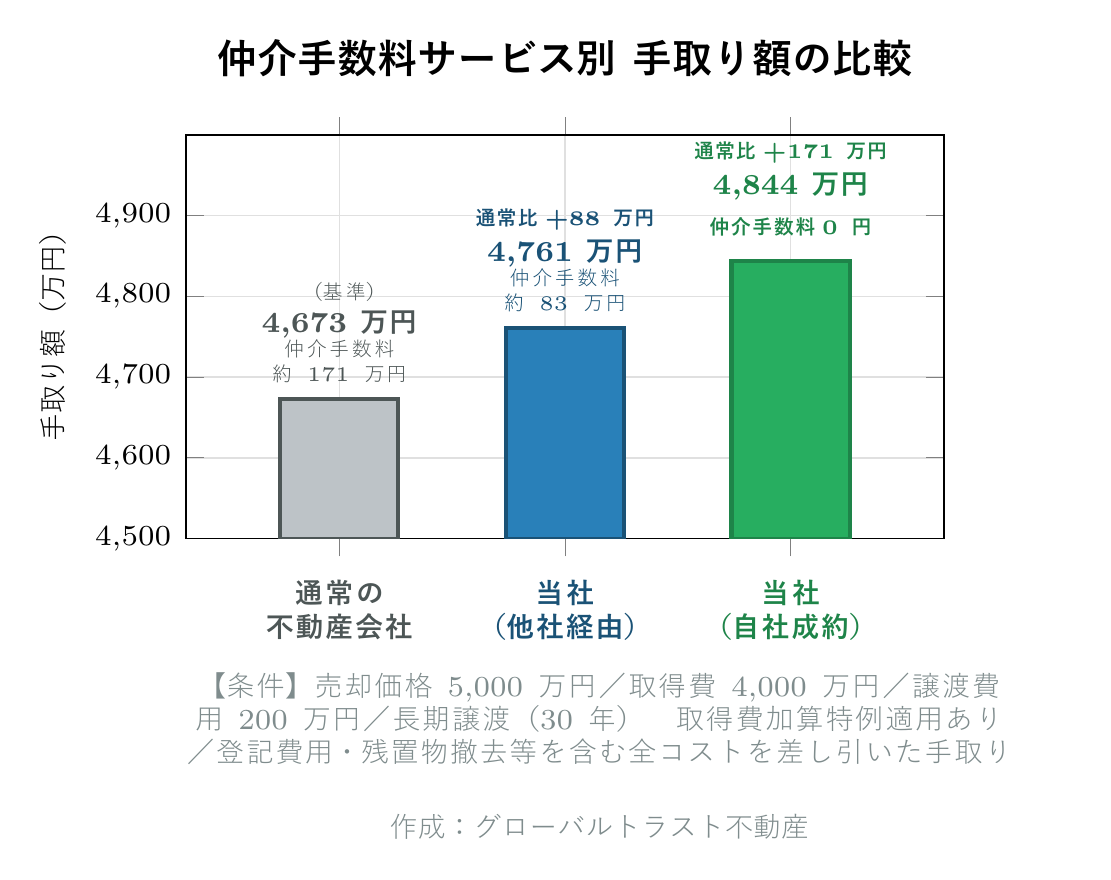

仲介手数料が0円なら、手取りはいくら変わるか(自社事例)

グローバルトラスト不動産では「ゼロチュー売却」というサービスを提供しています。自社で買主を見つけた場合(自社成約)は仲介手数料が0円、他社経由の場合でも相場の半額(売却価格の1.5%+消費税)で対応します。

先ほどのシミュレーションと同じ条件で、当社サービスを利用した場合を比較してみます。

| 項目 | 通常の不動産会社 | 当社(自社成約) | 当社(他社経由) |

|---|---|---|---|

| 売却価格 | 5,000万円 | 5,000万円 | 5,000万円 |

| 仲介手数料 | 約171万円 | 0円 | 約83万円 |

| その他コスト(税金・登記・実務支出) | 約156万円 | 約156万円 | 約156万円 |

| 手取り | 約4,673万円 | 約4,844万円 | 約4,761万円 |

| 通常との差額 | — | +171万円 | +88万円 |

仲介手数料が0円になることで、手取りは171万円増加します。残置物撤去や遺品整理の費用を十分にまかなえる金額です。

POINT 相続マンション売却では、税金だけでなく仲介手数料も含めて「手取り」で考えることが重要です。同じ5,000万円で売れても、不動産会社の選び方ひとつで手取りが170万円以上変わります。複数社の査定を比較するときは、査定額だけでなく仲介手数料も含めて検討しましょう。

相続したマンションの価格を知りたい方へ

グローバルトラスト不動産は、都心エリアのマンション売買を専門としています。売主様の仲介手数料が最大無料になる「ゼロチュー売却」で、売却時の手取りを最大化するご提案が可能です。相続したマンションの売却も、エリア相場を踏まえて丁寧にサポートいたします。

お電話でのご相談はこちら

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

無料査定のお申し込みはこちら 無料査定を依頼する

相続マンション売却で損しないための7つのコツ

相続マンション売却を成功させるためには、押さえておきたい実践的なコツがあります。実際の現場で培った知見から、特に効果が大きい7つを紹介します。

コツ1: 相続発生から「3年10ヶ月以内」を意識して売却計画を立てる

相続マンション売却で最初に意識したい期限は「相続発生から3年10ヶ月以内」です。この期間内であれば取得費加算の特例が使えるため、譲渡所得税・住民税を大きく軽減できます。この期限を逃すと、数百万円規模で手取りが変わるケースもあります。

「いつか売ろう」ではなく、「相続発生から3年10ヶ月以内に売却・決済まで終える」という具体的なゴールを決めて、逆算でスケジュールを組みましょう。

コツ2: 共有名義は避け、単独所有に集約する

遺産分割協議の段階で、マンションは誰か一人の単独所有にしておくのが鉄則です。

共有名義にしてしまうと、売却時に共有者全員の同意が必要になります。一人でも反対すれば売却できず、共有者間の関係が悪化すれば法的手続き(共有物分割請求)に発展することもあります。

「公平を重視して兄弟姉妹で共有にしておこう」という判断は、後で大きなトラブルの種になりがちです。マンションは単独所有にして、その価値を相続人間で代償分割(金銭で清算)するのが、長期的には最も円滑な方法です。

コツ3: 査定は最低3社に依頼し、根拠を比較する

不動産会社の査定額は、会社によって数百万円単位で差が出ることがあります。1社だけの査定で売却を進めると、適正価格より安く売ってしまうリスクがあります。

査定は最低3社に依頼し、査定額そのものだけでなく「なぜその金額か」の根拠を比較するのがポイントです。比較すべき項目は次のとおりです。

- 過去の成約事例(同じマンション・同じエリア)の引用

- 売出し価格と成約価格の差をどう見ているか

- 販売戦略(どのターゲットにどう売り込むか)

- 仲介手数料の金額

査定額が異常に高い会社は要注意です。「高く査定して売却を任せてもらい、後で値下げを提案する」という手法を取る会社もあります。

コツ4: 取得費の根拠資料を早めに探しておく

被相続人がそのマンションを購入した時の売買契約書・領収書・住宅ローン契約書などは、譲渡所得計算の重要な資料です。これらが見つからないと、概算取得費(売却価格の5%)を使うことになり、税負担が数百万円単位で増えます。

実家の押し入れ、銀行の貸金庫、被相続人が利用していた金融機関への問い合わせなど、考えられる場所をすべて確認しましょう。古い書類でも、断片的な情報が見つかれば取得費の合理的な推定に使えることがあります。

コツ5: 空き家期間は最小限に抑える(保有コストと管理リスク)

被相続人が住んでいたマンションを相続した場合、長く空き家のまま保有することには複数のリスクがあります。

- 管理費・修繕積立金の継続負担: 月数万円が毎月発生する

- 固定資産税・都市計画税の継続負担: 通常は住宅用地特例が適用されますが、「空家等対策の推進に関する特別措置法」に基づき管理不全空家・特定空家として行政から勧告を受けると、住宅用地特例の解除対象となり得ます(国土交通省資料参照)

- マンション資産価値の低下: 換気不足や設備劣化で内見時の印象が悪化

- 取得費加算特例の期限が近づく: 3年10ヶ月以内のタイムリミットがあるため、判断を先送りすると節税機会を逃す

空き家のまま「とりあえず保有」を続けると、年間で数十万円規模の維持コストが積み上がります。売却・賃貸の方針を早めに決めておきましょう。

コツ6: 残置物・遺品整理は売却スケジュールに組み込む

相続マンションの売却で意外と時間がかかるのが、残置物・遺品の整理です。被相続人が長年住んでいた部屋には、家具・家電・書籍・思い出の品が大量に残っていることが一般的です。

整理を後回しにすると、内見対応が始められず、売却スケジュール全体が遅れます。媒介契約を結ぶ前に、遺品整理業者の見積もりを取得し、いつまでに整理を完了させるかをスケジュールに組み込んでおきましょう。

コツ7: 都心エリアは「囲い込みをしない」会社を選ぶ

「囲い込み」とは、不動産会社が売主と買主の両方から仲介手数料を得るために、他社からの問い合わせを意図的に断り、自社で買主を見つけようとする行為です。

囲い込みが行われると、売主にとっては販売機会を失い、結果的に売却価格が下がる・売却期間が長引くといった不利益が生じます。都心の高額マンションでは、仲介手数料の絶対額が大きいため、囲い込みのインセンティブが働きやすい構造があります。

媒介契約前に「囲い込みをしない」と明言している会社を選ぶこと、売却中はレインズへの登録状況や問い合わせ件数を定期的に報告してもらうことが、売却を有利に進めるポイントです。

プロのアドバイス 7つのコツの中でも、「コツ1(3年10ヶ月以内)」「コツ2(単独所有)」「コツ4(取得費の資料)」の3つは、節税と円滑な売却のために特に大きな影響があります。相続発生直後の遺産分割協議の段階から、これらを意識して準備することで、後の売却がはるかにスムーズになります。

相続マンション売却で起こりがちなトラブルと対策

相続マンション売却の現場では、ある程度パターン化されたトラブルが繰り返し発生します。代表的な4つを知り、事前に対策を講じておきましょう。

トラブル1: 共有名義人と意見が合わず売却が進まない

共有名義のマンションは、売却に共有者全員の同意が必要です。「もう少し待てば値上がりする」「思い出の家を手放したくない」など、相続人間で意見が割れて売却が進まないケースがあります。

対策は2つあります。1つは、遺産分割協議の段階で単独所有に集約しておくこと(コツ2参照)。もう1つは、すでに共有名義になっている場合に「自分の持分だけを売却する」「共有物分割請求を裁判所に申し立てる」といった法的手段を検討することです。

ただし、これらの法的手段は親族関係を悪化させるリスクが高いため、最後の選択肢として位置づけるべきです。早期に弁護士に相談することをおすすめします。

トラブル2: 数代前から相続登記が放置されていた

「祖父が亡くなった時から相続登記をしておらず、その後父も亡くなって自分が相続することになった」というケースは決して珍しくありません。この場合、過去の相続にまで遡って遺産分割協議を行う必要があり、相続人が10人以上に増えていることもあります。

すべての相続人と連絡を取り、遺産分割協議をまとめるのに数ヶ月〜数年かかることもあります。2024年4月の相続登記義務化と2027年3月末までの経過措置の関係で、こうした「過去の相続」の整理が今まさに各地で進んでいる状況です。心当たりがある場合は早急に司法書士に相談してください。

トラブル3: 取得費の資料が見つからず税負担が重くなる

被相続人がマンションを購入した時の売買契約書・領収書が見つからず、概算取得費(売却価格の5%)を使わざるを得ないケースです。コツ4でも触れましたが、譲渡所得が大きく膨らみ、数百万円規模で税負担が増えることがあります。

対策として、購入時の住宅ローン記録(金融機関に残っている場合がある)、購入当時の住宅情報誌の広告、購入時の固定資産税評価額からの逆算など、間接的な証拠でも合理的な推定が認められるケースがあります。税理士に相談して、取得費を最大限積み上げる工夫をしましょう。

トラブル4: 売却後に契約不適合(旧瑕疵担保)が発覚

売却後にマンションの設備不良や雨漏りなどの欠陥が発覚し、買主から修補や代金減額を請求されるトラブルです。2020年4月の民法改正以降、これは「契約不適合責任」と呼ばれます。

相続マンションは、相続人がそのマンションに住んだことがないケースも多く、設備の不具合を把握しきれないリスクがあります。対策としては、売買契約書で契約不適合責任の期間を限定する(引き渡しから3ヶ月など)、売却前にホームインスペクション(住宅診断)を実施しておくことが有効です。

「売却・賃貸・空き家保有」3つの選択肢を比較

相続したマンションの活用方法は、大きく「売却」「賃貸」「空き家のまま保有」の3択です。それぞれの長期キャッシュフローとリスクを構造的に比較しましょう。

3つの選択肢の長期キャッシュフロー比較

3つの選択肢を、長期的な収支の構造で比較すると次のようになります。

| 選択肢 | 収入 | 主なコスト | リスク要因 |

|---|---|---|---|

| 売却 | 売却価格を一括取得 | 譲渡所得税・住民税、仲介手数料、登記費用 | 売却タイミングの市況、特例期限を逃すリスク |

| 賃貸 | 年間賃料収入 | 管理費・修繕積立金・固定資産税、リフォーム費用、空室期間の負担、賃貸管理会社への手数料 | 入居者トラブル、賃料下落、修繕積立金の値上げ |

| 空き家保有 | ゼロ | 管理費・修繕積立金・固定資産税、定期的な換気・清掃の負担 | 価値下落、特例期限の喪失、近隣トラブル、火災・水漏れリスク |

賃貸は「収入を得ながら保有できる」一方で、空室・修繕・トラブル対応など継続的な負担が発生します。空き家保有はゼロ収入の一方で、年間数十万円〜100万円程度の維持コストが毎年積み上がります。

長期保有のリスク要因

賃貸・空き家保有のいずれを選んでも、長期保有には次のような構造的リスクがあります。

- 修繕積立金の段階的値上げ: 多くのマンションで「段階増額方式」が採用されており、築年数の経過とともに毎月の負担が増加していく

- 大規模修繕・給排水管更新の費用負担: 12〜15年に1度の大規模修繕、30〜40年での給排水管更新では一時金が請求されることもある

- 管理組合の意思決定の難航: 住戸が分散・空室が増えると、総会の定足数を満たすのが困難になり、必要な修繕が決まらないリスク

- タワマン特有のリスク: 高層階ほど修繕コストが高く、エレベーター更新や外壁改修の費用負担が大きい

これらのリスクは短期では顕在化しないため、軽視されがちです。しかし長期保有を選ぶ場合は、これらの累積コストを織り込んで判断する必要があります。

売却を選ぶべきケース・賃貸を選ぶべきケース

3つの選択肢のうち、ケース別にどれを選ぶべきかの目安は次のとおりです。

| 状況 | 推奨される選択肢 |

|---|---|

| 相続税の納税資金が必要 | 売却(10ヶ月以内に資金化が困難な場合は延納・物納検討) |

| 取得費加算の特例を活用したい | 売却(3年10ヶ月以内) |

| 立地が良く高い賃料が見込める | 賃貸(ただし管理体制と空室リスクを慎重に判断) |

| 将来住む可能性がある(自分や子世代) | 短期は空き家保有も選択肢(ただし維持コストを見極める) |

| 相続人間で意見が割れ売却決定に時間がかかる | 暫定的に賃貸→将来売却 |

「とりあえず空き家のまま保有」は、選択肢としては存在しますが、節税機会の喪失と維持コストの累積で、最も経済合理性の低い選択肢になりやすい点に注意が必要です。

「売却・賃貸・住む」で迷われている方へ

グローバルトラスト不動産では、都心エリアの相場感を踏まえたご提案が可能です。売主様の仲介手数料が最大無料になる「ゼロチュー売却」で、売却した場合の手取りを正確にお見積もりします。「売却すべきか、保有すべきか」の判断材料として、まずは無料査定をご活用ください。

お電話でのご相談はこちら

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

無料査定のお申し込みはこちら 無料査定を依頼する

相続マンション売却に関するよくある質問(FAQ)

相続マンションの売却を検討される方からよくいただく質問をまとめました。実務の現場で繰り返し相談を受ける7つのテーマについて、結論から端的にお答えします。

Q1: 相続したマンションはいつまでに売らないといけませんか?

A1: 法律上、明確な売却期限は定められていません。ただし税務特例の関係で、相続発生から3年10ヶ月以内が実務上の目安です。この期間内であれば「相続財産の取得費加算の特例」が適用でき、譲渡所得税・住民税を大きく軽減できます。なお、相続登記の義務(相続開始を知った日から3年以内)も並行して意識しておきましょう。

Q2: 相続登記をせずに売却することはできますか?

A2: 原則として、相続登記が完了していないマンションは売却できません。買主への所有権移転ができないためです。さらに2024年4月から相続登記が義務化され、相続を知った日から3年以内に申請しなければ過料の対象になります。売却を考えるなら、まず相続登記を完了させることが必須です。司法書士への依頼で1〜2ヶ月程度で完了します。

Q3: 相続税と譲渡所得税は両方かかるのですか?

A3: はい、両方かかる可能性があります。相続税は「相続したこと自体」に対する税金(基礎控除を超える場合)、譲渡所得税は「売却して利益が出たこと」に対する税金です。ただし、相続税を納めた人が3年10ヶ月以内に売却した場合、「相続財産の取得費加算の特例」で相続税の一部を取得費に加算できるため、譲渡所得税の負担を軽減できます。

Q4: 取得費がわからないマンションの税金はどう計算しますか?

A4: 購入時の資料が見つからない場合、売却価格の5%を取得費とみなす「概算取得費」が使えます。ただし取得費が極端に少なくなり、譲渡所得が大きく膨らむため、税負担が重くなります。実家の押し入れ・貸金庫・購入時の金融機関への問い合わせなどで、購入時の資料を最大限探しておきたいところです。

Q5: 共有名義のマンションを単独で売却できますか?

A5: 共有名義のマンション全体を売却するには、共有者全員の同意が必要です。一人でも反対すれば売却できません。ただし、自分の「持分」のみを売却することは可能です(買い手が見つかりにくく、価格は通常の市場価格より大きく下がる傾向があります)。共有者と意見が合わない場合は、共有物分割請求という法的手段もありますが、親族関係への影響を考えるとまずは話し合いでの解決を目指すべきです。

Q6: 相続したマンションに住まずに売却した場合、3,000万円控除は使えますか?

A6: 原則として使えません。マンション(区分所有建物)は「被相続人居住用財産(空き家)の3,000万円特別控除」の対象外(国税庁No.3306の要件で「区分所有建物登記がされている建物でないこと」と明示)であり、もう一方の「居住用財産3,000万円特別控除(マイホーム特例)」も、相続人自身がそのマンションを生活の本拠として使用していた実態が必要です(国税庁No.3302)。相続後に住まずに売却する場合は、通常、3,000万円特別控除の適用は難しいと考えられます。個別ケースの判定は税理士にご相談ください。

Q7: 相続放棄したマンションはどうなりますか?

A7: 相続放棄をすると、そのマンションは相続財産から外れます。他の相続人がいれば、その相続人に権利が移ります。相続人全員が放棄した場合、マンションは「相続財産清算人」が選任されて処分されます。なお、相続放棄は「相続開始を知った日から3ヶ月以内」に家庭裁判所へ申述する必要があります。一度放棄するとプラスの財産も含めてすべてを失うため、慎重に判断してください。

まとめ|「4つの期限」と「2つの特例」を押さえれば失敗しない

相続したマンションを売却するうえでの軸は、「期限」と「特例」を正しく理解しておくことです。記事の要点を最後にまとめます。

- 相続マンション売却には「3ヶ月(相続放棄)」「10ヶ月(相続税申告)」「3年(相続登記義務)」「3年10ヶ月(取得費加算)」の4つの期限がある

- 2024年4月から相続登記が義務化され、過去の相続も含めて2027年3月末までの対応が必要

- マンション売却で活用できる主な税務特例は「取得費加算の特例」と「居住用財産3,000万円特別控除(マイホーム特例)」の2つ

- 同名の「空き家3,000万円特別控除」は区分所有建物(マンション)が原則対象外なので、戸建てを相続した場合との混同に注意

- 相続マンション売却の手取りは「税金+仲介手数料」で大きく変わる。仲介手数料無料のサービスを活用すれば、5,000万円のマンションで170万円以上の差が出る

- 「とりあえず空き家のまま保有」は、節税機会の喪失と維持コストの累積で経済合理性が低い

相続マンション売却は、専門家の関与が不可欠な領域です。司法書士・税理士・不動産会社の3者と連携しながら、計画的に進めていきましょう。

グローバルトラスト不動産にご相談ください

グローバルトラスト不動産は、渋谷区を拠点に都心エリアの不動産売買を専門としています。

当社の3つの強み:

- 売主様の仲介手数料が最大無料 -- 「ゼロチュー売却」により、売主様の手数料負担を大幅に抑えられます

- 業界経験者のみのプロ集団 -- 少数精鋭で、一人ひとりのお客様に丁寧に対応します

- 都心エリアに特化した専門知識 -- 渋谷区・港区・目黒区・千代田区・中央区・品川区・世田谷区・杉並区のエリア事情を熟知しています

「相続したマンションの売却を検討したいが、何から始めればいいか分からない」という方も、まずは無料査定で現在の相場感をつかむところから始めてみませんか。都心マンション売買の専門会社として、相続後の売却を丁寧にサポートいたします。

TEL: 03-6712-5218

受付時間:10:00〜19:00/火・水を除く

あわせて読みたい記事

- 港区でマンションを売却するならいつ?相場・手数料・高く売るコツを完全解説

- 【2026年】東京23区の中古マンション価格はどうなる?最新データで読み解く市況と売り時

- 築10年のマンションは売り時?売却価格の目安と高く売るための5つのポイント

【この記事の監修者】

桝谷 浩太(ますや こうた) グローバルトラスト不動産株式会社 代表取締役 / 宅地建物取引士

東宝ハウス、三菱UFJ不動産販売、ソニー不動産(現SREホールディングス)にて居住用不動産の売買仲介営業を経験し、仲介部門社長賞・契約件数1位を連続受賞。業界経験18年。2017年にグローバルトラスト不動産株式会社を創業。不動産業界で問題となっている「囲い込み」を仕組みで解決するために、売却仲介手数料最大無料サービスに取り組むなど不動産業界の健全化を促進する活動をする。著書「初めてでも安心!失敗しない家の売り方・買い方」はAmazon不動産カテゴリにてベストセラー1位を獲得。

グローバルトラスト不動産株式会社 〒150-0002 東京都渋谷区渋谷2-3-4 宅地建物取引業免許: 東京都知事免許(2)第100468号 所属: (公社)全国宅地建物取引業保証協会、(公社)東京都宅地建物取引業協会、(公財)東日本不動産流通機構

本記事で使用したデータの出典・集計方法

| データ | 出典 | 時点 | 集計方法 |

|---|---|---|---|

| 都心3区の中古マンション相場・築年数別価格維持率 | 国土交通省「不動産情報ライブラリ」取引価格データ | 2024〜2025年の取引データ | 居住用マンション(1LDK以上、面積15㎡以上、取引価格500万円以上)を当社が独自集計 |

| マンション価格指数(東京都・区分所有) | 国土交通省「不動産価格指数」 | 2015年1月および2025年12月時点の季節調整値 | 公表値をそのまま引用 |

| 仲介手数料の上限・税率・各種特例 | 宅地建物取引業法、国税庁、法務省 | 2026年4月時点 | 公表情報を引用 |

| 相続登記義務化の制度内容 | 法務省「相続登記の申請義務化に関するQ&A」等 | 2024年4月施行、経過措置は2027年3月末まで | 公表情報を引用 |

| 譲渡費用の範囲 | 国税庁「No.3255 譲渡費用となるもの」 | 2026年4月時点 | 公表情報を引用 |

| 空き家3,000万円特別控除(区分所有建物は原則対象外) | 国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」 | 2026年4月時点 | マンション売却では基本的に適用不可の根拠として参照 |

免責事項: 本記事は2026年4月時点の情報に基づいて作成しています。相続税・譲渡所得税・各種特例の適用には個別の事情によって判断が異なる場合がありますので、具体的な税務判断は税理士に、法務判断は弁護士・司法書士にご相談ください。取得費加算の特例・居住用財産3,000万円特別控除(マイホーム特例)をはじめとする各種税制特例は、法令改正により適用期限・要件が変更される可能性があります。最新情報は国税庁・法務省のウェブサイト等でご確認ください。本記事の内容は一般的な情報提供を目的としており、特定の判断を推奨するものではありません。

最終更新日: 2026年4月24日